2019.12.13

「持ち家」と「賃貸」どっちがお得?メリットデメリット・老後の備えについて解説!

最終更新日:2025/04/03

「賃貸」か「持ち家」にするかは、永遠のテーマ。

どちらにもメリット、デメリットがあって、最終的な判断はどちらの方がより快適に暮らせるかという問いになるかもしれません。

今回は持ち家と賃貸のメリットから、どちらがより快適で経済的に暮らせるかを見ていきましょう。

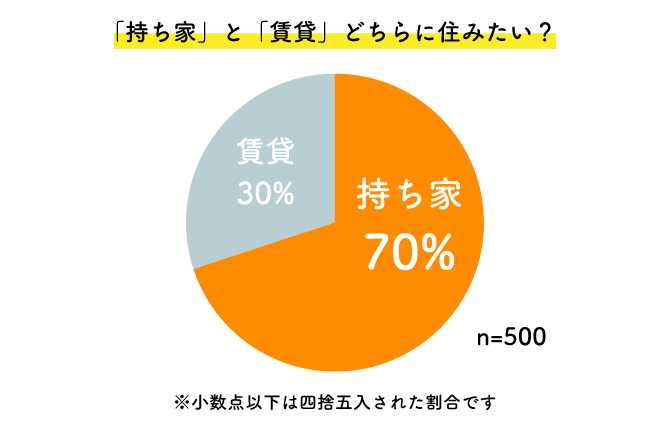

持ち家か賃貸かの志向のアンケート結果は対象によりさまざまで、年齢が高いほど持ち家志向が強まります。20歳から61歳以上まで・約7割が女性の男女500名対象の調査結果は、以下のようになりました。

INDEX

持ち家と賃貸の生涯コストをシミュレーションして比較

実際に持ち家と賃貸では、生涯かかる費用に差があるのか、あればどのくらいの差があるのかが気になります。実は、老後も住む場合持ち家の方が賃貸よりもお得になる可能性があるのです。この項では、東京都杉並区での中古物件購入と賃貸で、生涯コストの比較を行い解説します。

持ち家の生涯コスト

持ち家の場合、コストとしてかかってくる項目は以下です。

- ● 住宅ローンの月々の返済額

- ● 購入時の仲介手数料ほか諸費用(取得価格の7%)1回のみ:約19.3万円

- ● 修繕コスト(マンションの修繕積立金・管理費の全国平均相当)月当たり:約2.8万円

- ● 火災保険料・年間:約1.5万円

- ● 固定資産税(都市計画税)・年間:約20万円

修繕コストはマンションの全国平均相当を戸建てに置き換え、月当たり2.8万円を計上して計算します。都市計画税は、市街化区域のみに課税されます。

諸費用を合算すると、年数を経るごとに以下のような金額を要します。

| 持ち家 | |

|---|---|

| 10年目まで | 約3,258万円 |

| 10年目〜20年目 | 約3,067万円 |

| 20年目〜30年目 | 約2,867万円 |

| 30年目〜40年目 | 約751万円 |

| 総額 | 約9,943万円 |

賃貸の生涯コスト

対して、賃貸の場合の出費の要素は以下です。

- ● 家賃・毎月:約21.9万円

- ● 入居時の仲介手数料・敷金・礼金などの諸費用(賃料5か月分)転居ごと:約109.5万円

- ● 火災保険料(年間):約2万円

- ● 更新料(賃料1か月分)更新ごと:約21.9万円

賃貸は項目がシンプルで、金額に大きな変動はありません。更新料はコンスタントに発生しますが、転居しないかぎり、新たな初期費用はかかりません。賃料は転居によって下げることは可能です。

これらの費用を合算していくと、以下のような支払いをしていくこととなります。

| 持ち家 | |

|---|---|

| 10年目まで | 約2,845万円 |

| 10年目〜20年目 | 約2,845万円 |

| 20年目〜30年目 | 約2,845万円 |

| 30年目〜40年目 | 約2,845万円 |

| 総額 | 約1億1,380万円 |

結果:老後も住む場合持ち家の方が賃貸よりもお得になる可能性がある

では、ここまでの結果を比較してみましょう。下の表のように、当初は賃貸の方がコストがかかりません。しかし30年目前後から持ち家の方が安くなり、トータルでは持ち家の方が約1,437万円お得という結果になりました。

| 賃貸 | 持ち家 | 両者の差 | |

|---|---|---|---|

| 10年目まで | 10年目まで | 約3,258万円 | 賃貸<持ち家(約413万円) |

| 10年目〜20年目 | 約2,845万円 | 約3,067万円 | 賃貸<持ち家(約222万円) |

| 20年目〜30年目 | 約2,845万円 | 約2,867万円 | 賃貸<持ち家(約22万円) |

| 30年目〜40年目 | 約2,845万円 | 約751万円 | 約2,845万円 |

| 総額 | 約1億1,380万円 | 約9,943万円 | 持ち家<賃貸(約1,437万円) |

上記の結果のみを見れば、経済的には持ち家の方が最後に賢い選択になります。この違いは、持ち家の場合住宅ローンを完済すると、以降は支払いが大幅に減る点が大きいです。

ただしこの生涯コストは、住む地域やライフプランにも左右される可能性があります。このモデルケースでエリアが変われば、家賃が4分の1程度に減ることは多いですが、持ち家でどこまで経費が圧縮できるかは、ケースバイケースです。ただし、持ち家の取得に要する費用も、都市部より郊外や地方のほうがかなり圧縮できるでしょう。

明らかな点は老後、ローンの返済を境にして、以降の居住年数が長いほど持ち家の方が経済的に有利だということです。

また、この持ち家有利の差をさらに広げる要素は、ローンの金利です。しっかり貯蓄して自己資金を多く投入した場合、金利の分が圧縮されて、さらに持ち家有利となるでしょう。

逆に今後、住宅ローン金利の上昇が懸念されているので、頭金の少ない状態で固定金利の融資を受けると、賃貸との差が小さくなる可能性もあります。

コストの話からは逸れますが、現状、老後に転居をしなければならなくなったとき、新たに賃貸物件の入居を希望しても、高齢の方を受け入れてくれる物件は少ないです。その点でも持ち家が安心といえます。

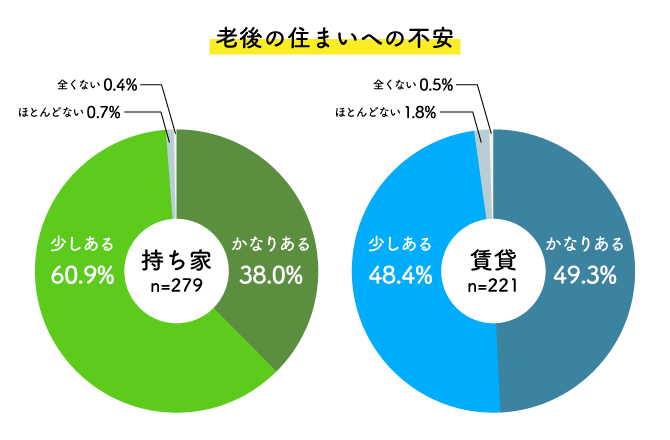

以下は、老後の住まいへの不安を、持ち家・賃貸双方の住まいの方にアンケートを取ったデータです。双方ともに何らかの不安を抱える人が多いですが、賃貸の場合がやや不安が強い結果となっています。

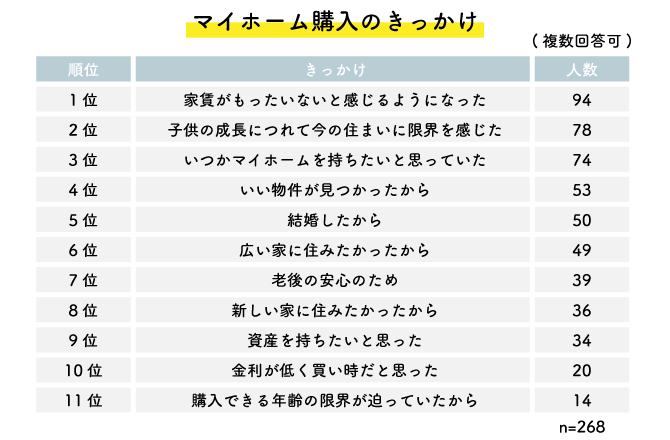

続いて、持ち家に住み替えようと考えたきっかけに関するアンケート結果です。生涯コストまでは検討する方は少ないでしょうが、「家賃がもったいない」が1位です。

持ち家を買うときには、住み替えのタイミングのほか、資金計画や支払いなど、考えるべきさまざまなポイントがあります。こちらの記事も参考にしてください。

関連記事:

家を買う年齢は平均何歳?考えるべきポイントや注意点についても解説|住宅展示場のハウジングステージ

マイホームのメリット・デメリットを徹底解説!リスクを回避するために必読!!!|住宅展示場のハウジングステージ

持ち家のメリット

ここで再度、持ち家のメリットを整理してみましょう。

自分の好きなように設計できる

持ち家の場合、注文住宅であれば自分の好きなように設計できます。また、中古住宅でも好きなようにリフォームできます。

注文住宅の場合、住まいのデザインや細かい間取り、人気の仕様なども予算に応じて自由に指定が可能です。設備などのグレードも、家族の希望に合わせて「ここはこだわって・ここは簡素に」などのメリハリを付けられます。

賃貸だと、簡単にリフォームできず、たくさん制限があるケースがほとんど。賃貸物件は退去時に完全に原状回復して、元の状態に戻すことが条件になります。

物件オーナーと事前に合意のうえで、変更した造作や設備について、一部を買い取ってもらうこともできなくはありません。

しかし持ち家に比べて完全に思いどおりにできない可能性があり、余分な出費もかからざるを得ません。

その点、持ち家は自分好みの生活をしたい人には大きなメリットとなります。

家が資産になる

賃貸の物件の場合、何年住んでいても自分の資産にはなりません。でも、持ち家は自分の資産になります。将来のことを考えると、資産があることは安心材料でもあります。

資産といっても住居なので、後述するようなハードルがあり、簡単に手放したり売ったりはできません。また、相続となった場合も不動産は一人が相続するか、売却してお金で分ける必要があります。

さらに、資産のためには、まとまった投資が必要です。家賃を払う賃貸とは違い、ほとんどの人が住宅ローンで借り入れを起こします。そこで「大きな借金を背負いたくない」という考え方もあるかもしれません。

しかし、何らかお金を借りる必要があるという場合、住宅ローンは金利基準がもっとも低く、お得な借り入れであることは、見逃されがちです。車や生活費の補填で借りるよりも、住宅ローンの方が借入額に対して、金利の支払いがずっと少なくて済むのです。

最近は利上げの様子が不安定ですが、それでもこの傾向は変わることはありません。住宅に対する融資は、生活の根幹にかかわることと、借入額が大きいことから低く抑えられるようになっています。

収入がなくなっても住める

賃貸で暮らすにはかならず家賃が発生します。もし急に収入がなくなって家賃が払えなくなったら、住む場所がなくなります。

持ち家であれば、そのような心配をする必要はありません。

もちろん住宅ローンの支払いが難しくなった場合、何も手を打たなければ家を担保として没収されることはあります。しかし滞納1~2か月目に金融機関と相談して手を打てば、そのようなことはほぼありません。

ローンと家賃の最大の違いは、ローンには終わりがあることです。また、家賃は経済状況に合わせて住み替えで金額を下げられますが、ローンも10年を経過したあたりからは、借り換えで月額を減らせる可能性が高まります。

元利均等返済・元金均等返済を問わず、10年を経過することで元金が減り、借り換えると「月額を減らした無理のないプラン」を提案される可能性があるためです。

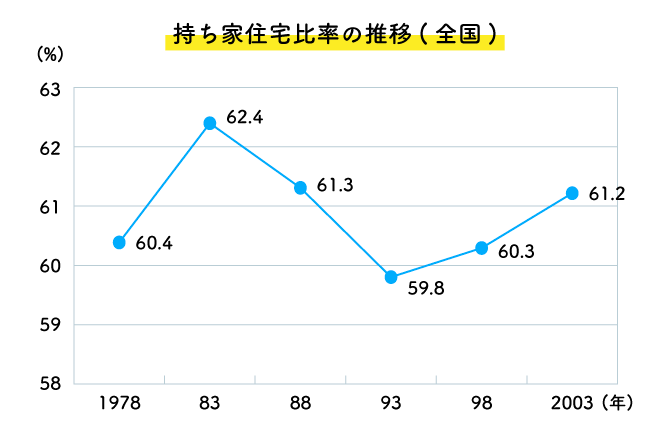

少し気になるデータがあります。以下は全国の持ち家比率の推移をあらわしたデータですが、景気の上昇・下降に反比例して、持ち家比率が高まっていることが分かります。

長らく不景気が続き、家計の収支に不安を感じている昨今、持ち家が支持される機運がさらに高まりそうです。

住宅の質が高い

最近の住宅は、耐震性や省エネ性が優れています。また、賃貸と比べると耐久性に優れているため、賃貸に比べて安心して生活できるメリットがあります。

後述のように賃貸物件の住宅性能も改善の方向に向かっていますが、各メーカーがしのぎを削って性能アップを行っているのは持ち家です。高断熱・高気密・省エネルギー・耐震など、現在の先端を行きます。最高値は耐震等級で3、断熱等級は7、一次エネルギー消費等級が6です。

賃貸のメリット

一生賃貸派という方が一定数いるのも、それだけの理由があります。

気軽に引っ越しできる

賃貸の場合、環境の変化があっても気軽に引っ越しできる点がメリットです。

たとえば、近所に引っ越してきた人と合わなかったり、自宅前にマンションが建って日当たりが悪くなったりすることも。そのような場合でも、引っ越してしまえば回避できます。

持ち家の場合、引っ越す場合でも以下のようなハードルがあり、そう簡単にはいかない点は要注意です。

- ● 住み替えのために、売りに出した現在の家がなかなか売れない場合がある

- ● 新居の購入がうまくいかない場合がある(ローンや住まい探し)

- ● 住宅ローンの残債が家の売却額を上回る場合、簡単に売却はできない

- ● 転居の際に、場合によっては賃貸などで仮住まいのための費用が必要な場合も

持ち家の人に転勤の辞令が出た場合、単身赴任も余儀なくされるのは、こういったハードルがあるためといえるでしょう。家のために一人暮らしをするという局面があり得るのです。

独身のときにはあまり関係ありませんが、賃貸物件は特にマンションの場合、家族に合わせて広い面積を確保しようとすると家賃が高めになります。しかし、広さのニーズは家族の歴史に伴って変わっていきます。

持ち家は子どもの独立や両親が亡くなったあと、広さを持てあますことが多く、ものをたくさん溜め込む傾向に陥りがちです。賃貸物件なら生活に合わせて住居のサイズを変えやすいため、「50代になったら狭いところに引っ越す」という柔軟な対応が可能でしょう。

最新の物件に住める

持ち家の場合、経年劣化によってどうしても古くなってしまいます。

でも、賃貸ならすぐに新しい物件に引っ越せます。もし最新の物件に住みたい場合、引っ越しを繰り返せば、常に最新の物件に住めます。

近年では賃貸住宅も高級商品や、住宅性能にこだわった商品が増えてきており、選択肢が増えるといえるでしょう。

この背景には、2025年4月から施行される「改正建築物省エネ法」の影響があります。この法規で分譲住宅やオフィスのほか、賃貸住宅や商業施設などすべての新築の建物に、一次エネルギー消費等級4以上・断熱等級4以上が義務付けられました。

基準を満たさなければ建築確認を通らないため、新築はすべてこの基準です。経済的・快適な賃貸住宅が増えることが期待されます。

住宅設備を自分で修理しなくてよい

賃貸の物件の場合、住宅設備が壊れても、基本的に大家さんが修理代を負担し、共有部分の掃除は管理会社の領域となります。

また、地震などの天災により家屋の損壊があっても修繕費を負担しなくていいのが賃貸のメリットです。

持ち家の場合は屋根や外壁、空調や水回りの設備類を中心に、計画的な積み立てを行って、メンテナンスを進めることが求められます。

壊れたり不具合が出たりしてから都度対応すると、傷みが進行してかえってコストが高くつくのが、計画的に対応する理由です。

お得かだけじゃない!持ち家か賃貸かを選ぶ観点

「持ち家は安心を、賃貸は自由を得る」といわれています。どのような暮らしがしたいかや、家に対するこだわりの方向性などでも、答えには違いが出るでしょう。

持ち家か賃貸かを選ぶうえで、損得だけでは測れない観点について、ご説明します。

ライフスタイル・ライフプランに合っているか?

たとえば移動や転勤を繰り返す職場の場合、定住の地を決めて持ち家にする決断は難しい面があります。

また、賃貸派の中には住環境の人間関係を固定することに不安があるという意見もあります。ご近所に困った人がいた場合、嫌な思いをし続けるのは避けたいでしょう。

一方、家作りや庭に凝り、DIYや家庭菜園、園芸、子どもの遊び場など住まいにこだわる方もいます。アウトドアや車、ホームシアターなど趣味を反映した家作りにこだわりたいケースもあります。

また、ご両親の同居や介護、老後の暮らしなど今後のライフプランや、こだわりたいライフスタイルにも照らし合わせて検討しましょう。

以下は、どちらが向いているかの参考となる比較のまとめです。

| 持ち家に向いている人 | ● 定年までにローンを完済できる ● 収入が安定した職業 ● 住まいに対してこだわりがある ● 住まいの生涯コストを抑えたい |

|---|---|

| 賃貸に向いている人 | ● 収入に応じて住居コストを変更したい ● 住宅ローンを組みたくない ● 転勤などが多い ● 家の修繕などを任せたい ● 老後も安定して家を借りられるめどがある |

老後も安心して暮らせるか?

老後の不安要素としては、賃貸でよくいわれる「一定以上の年齢での新しい賃貸入居は難しい」という点があります。この点は今後徐々に対策されていく流れにありますが、現在まだ東京都下で「80歳以上の独居で、保証人がいても10件以上断られた」という例もあります。

家賃を安くすれば老後の生活には安心ですが、年齢が上がると住居のバリアフリー対応が必要となるでしょう。通常の賃貸物件は対応していないものが多く、原則リフォームはできません。

持ち家の場合、廊下などが広めで、長年住み慣れた状況であれば、トイレや入浴時の介助用品は、後付けのものを介護保険で購入できるので、比較的対応しやすいです。

資産価値を活用するか?

現在不動産が値上がりしているエリアも多いため、買い替えや売却を検討する方も多いでしょう。

持ち家の場合は、その資産価値を利用して、売却して施設に入る資金にしたり、家と土地を担保にして借り入れをするリバースモーゲージで資金を得られたりする場合があります。また、困ったときにリースバックで家を売却してローンの残りを完済し、現在の家を借りて住むという選択肢もできます。

ただ難しいのは、リースバックで賃貸しても、最後までそこに住み続けられるわけではありません。また、家を資金に替えても、毎月いくらずついつまでお金が必要なのかは、誰にも分かりません。

住める家を最後まで残しておくのも、一つの選択肢です。

まとめ

「賃貸」「持ち家」どちらにもメリットはあり、どちらがよいかはその人の生活スタイルや理想の暮らし方によっても異なります。あらためてじっくり比較検討してみてはいかがでしょうか?

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする