2021.09.10

相続対策は、 1に「争族」2に「節税」3に「納税」

「相続対策」というと相続税額を減少するために対策をするとイメージされている人も多いのではないでしょうか。このイメージは正しいようで正しくありません。

相続で1番問題となるのは実は遺産の分け方、つまり「争族対策」なのです。次に、相続税が課税されるかどうかの判断をし、相続税が課されるのであれば少しでも軽減できる手を打つ、つまり「節税対策」これが2番目です。そして、相続税の納税資金を準備すること、「納税対策」が3番目と考えて下さい。

このコラムでは、その重要度に沿って「争族対策」「節税対策」「納税対策」の順で説明します。

INDEX

お金持ちだけじゃない!?「争族対策」がもっとも重要

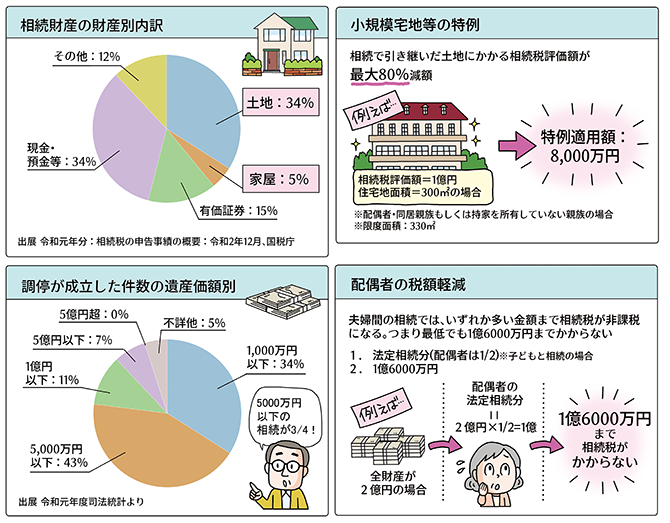

「相続財産の財産別内訳(令和元年分:相続税の申告事績の概要:令和2年12月、国税庁)」によりますと、相続財産のうち土地と家屋の占める割合は39.6%です。土地や家屋は分けにくい財産であり、分割では争いの元となります。

また「令和元年遺産分割事件のうち調停が成立した件数の遺産価額別(令和元年度司法統計より)」によりますと、遺産価額5,000万円以下が76.7%と約3/4を占めています。遺産分割の争いが裁判所へ持ち込まれるのはお金持ちの話だと思われているかもしれませんが、実は相続税が課されない遺産価額で多くの方がもめているのです。

相続財産が少ないから問題は起こらないだろうと思わないで下さい。

この2つの統計からわかるように、相続はまず「どのように分けるのか」が問題なのです。生前に家族とよく話し合って、また必要に応じて遺言書を作成するなどの準備をしましょう。しかし、決して遺言書ありきではありません。

また、遺産分割協議が長引き10か月の期限内に申告できない場合は、小規模宅地等の特例や配偶者の税額軽減といった税額を大きく軽減できる制度が原則使えなくなってしまいます。

そういう意味でも「争族」は避けたいところです。

不動産は「節税対策」に効果的

節税の話をする前に、そもそも相続税が課されるのかを確認しましょう。国税庁から公表されている「相続税の申告事績の概要」によりますと、死亡者に対する申告書の提出の割合は8.34%、約12人に1人という割合です。相続税額のない申告を含めても10.7%(約9人に1人)というように比率としては少ないです。まずこの点を確認してみて下さい。

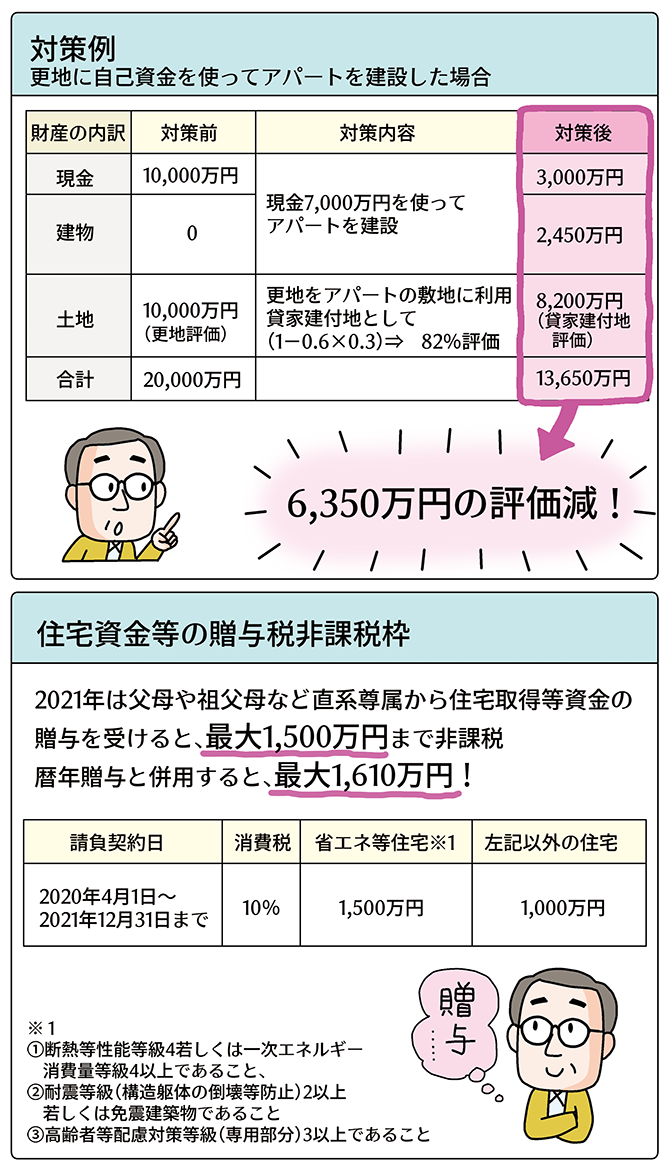

相続税が課される、つまり遺産総額が基礎控除を超えると想定される場合に、必要に応じて節税対策を行いましょう。節税対策が効率的に行える資産は不動産です。不動産はその所有形態によって評価額が異なってくるからです。対策例を参考にして下さい。

生前贈与でも対策をすることができます。

暦年贈与の110万円の控除額、教育資金贈与の一括贈与、結婚・子育て資金の一括贈与、住宅資金等の贈与の非課税などを活用すれば、贈与税がゼロまたは少ない贈与税で資金の移動ができ、結果的に相続税対策となります。

また、小規模宅地等の特例の適用の可否も重要です。生前から適用要件を満たすようにしておきましょう。

「納税対策」はある程度の現金を早めに用意する

相続税は物納という制度もありますが、原則現金での納付です。つまり、相応の現金を用意しておく必要があります(被相続人1人当たりの相続税額は1,714万円。「令和元年分相続税の申告事績の概要」より)。

相続財産に現金預金が多く含まれている場合は、その現金預金を納付の原資とすることができますが、不動産を取得した場合は自身で納税資金を準備する必要があります。相続した不動産を急いで売却しようとすると足元を見られることにもなります。適正な価格ではなくなる可能性もあるのでおすすめできません。

現金化できる財産が少ない場合には生命保険を活用することも考えましょう。ただし、病気などの理由で高齢になってからでは加入できなくなることもありますから、やはり早めの対策は必要です。

このように納税資金の準備は分割と大きく関わっているのです。

相続対策として、「争族対策」「節税対策」「納税対策」を解説しました。大切なことはこれらの対策は、被相続人の生前に行なうということです。

対策ですから税理士などの専門家に相談をしてプランを作成し実際に実行に移す必要があります。また、2次相続も考慮したプラン作成が望ましいです。相談する際には、その点もしっかり確認するようにしましょう。

※2021年8月31日時点の情報を基に作成しておリます。制度などの条件は多岐にわたるため、今回ご紹介しているのはあくまで参考となります。ご利用前には、必ず最新の情報をご確認ください。

執筆・情報提供

本間 慶喜(税理士・宅地建物取引士・ファイナンシャルプランナーCFP®️)

イラスト・画像提供:マンガ家 あべかよこ

Ⓒ2021 Next Eyes.co.Ltd

コラムはネクスト・アイズ(株)が記事提供しています。本記事に掲載しているテキスト及び画像の無断転載を禁じます。

この記事をシェアする