2024.07.19

住宅ローンが月々10万円だときつい?適切な返済額や負担を減らす方法を紹介

最長50年も支払いが続く住宅ローンは、ライフプランに大きく影響します。本記事では、住宅ローンで月々10万円の返済の返済を基準にして適切な返済額を考え、負担を減らす方法をご紹介します。

INDEX

住宅ローンが月々10万円だときつい?共働きの場合は?

住宅ローンの毎月の返済額が10万円を超えると、多くの人が返済を負担に感じる傾向になります。「今そのくらいの家賃は払っているのに」と考えがちですが、持ち家の金銭的負担は住宅ローンだけではありません。

住宅ローンの収入に対する返済割合は、30%以下と言われますが、たとえば月収が25万円の世帯で10万円=40%のローン返済をしたと考えた場合、もう車のローンや貯金は無理であると分かります。できれば20%台が安心でしょう。

また、現在多少家計に余裕があって、10万円の返済が苦ではない場合でも、長い返済期間には収入減や金利の変化などいろいろなことがあるので、将来起こりそうなことを想定して、冷静な検討が必要です。

以降で、共働きで月々10万円の返済がきついとされる理由を紹介していきます。

- ● 住宅ローン以外の支出も存在する

- ● 金利が上がる場合がある

- ● 収入の大半を返済に充てると生活費のやり繰りに弊害が

- ● 災害時に被災する場合も考える

- ● ローンを老後まで支払う場合は年金からまかなうのは難しい

きつい理由1:住宅ローン以外の支出も存在する

まず、持ち家にはローン返済以外の経費がかかることもポイントでしょう。借り入れたお金には利息が付与されるので、最終的に支払うお金は返済総額です。このほかに固定資産税や賃貸物件よりも高額な住宅保険、自主的に想定した修繕積立などが計上されます。

また、娯楽費まで含む日常の世帯支出のほか、貯金、教育費、車の維持費、予期しなかった医療費なども出ていく想定が必要です。

返済額を考える際には家計全体と、想定外の出費に目を向けましょう。

きつい理由2:金利が上がる場合がある

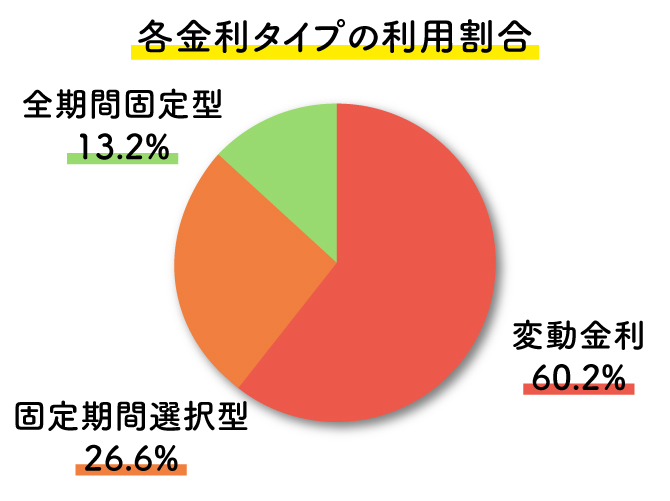

住宅ローンを組むうえで、金利はとても大切な検討要素です。下図のように、返済期間中を通して固定金利で返済を続ける人は、13.2%にとどまります。

近年言われる金利の上昇の可能性で、もしも1%上昇したら、返済額はどうなるでしょうか。

3,000万円の住宅ローンを、返済期間35年、金利1%、ボーナス払いなし、元利均等返済で借りた場合の支払い利息は556万円です。もし金利が2%になったら、支払利息は1,173万円まで上がります。以下はシミュレーションです。

| 金利 | 1% | 2% | 3% |

|---|---|---|---|

| 毎月返済額 | 84,685円 | 99,378円 (1%より+14,693円増) |

115,455円 (2%より+16,077円増) |

| 総返済額 | 約3,556万円 | 約4,173万円 (1%より+約617万円増) |

約4,849万円 (2%より+約676万円増) |

金利が1%高くなると、毎月返済額は1万4千円ほども高くなります。この毎月の差額が、35年分では総返済額で617万円以上もの差です。

多くの金融機関では「5年ルール」が適用されており、金利が上昇してから5年間は、毎月の返済額が変わりません。しかしこの金利差は結局支払う必要があります。

きつい理由3:収入の大半を返済に充てると生活費のやり繰りに弊害が

先ほどご説明した世帯支出は、物価や公共料金の高騰、税金や、年金などの社会保障費の値上がりの影響も受けます。これらが今後上がることはあっても、下がることはあまり考えにくいので、支払い能力に余裕をもっておくことで、予測より少しづつ苦しくなるのを避けられるでしょう。

また、転職やキャリアチェンジは収入に変動が生じます。これまでより給与が上がる場合でも、一時的に下がったり、転職準備期間を無収入で過ごすこともあるはずです。

新たなキャリアの可能性には、躊躇なく飛び込みたいものです。住宅ローンが心配で、身動きが取れない事態は避けられるように、備えておくようなケースも検討しましょう。

もちろん、返済月額を多くすることで、早く返済を終えて将来に備える考え方もあります。しかし、毎月の生活費を犠牲にして多額の返済負担を追う状態は、長く継続することはできません。

きつい理由4:災害時に被災する場合も考える

月に10万円を超えるローン返済を持ちながら、地震や土砂崩れ、水害などの自然災害に遭ったときのことを考えておきましょう。

保険でどこまでカバーできるかも大切ですが、まず生活の維持や家の復旧、修繕など想定外の出費を優先しなければなりません。返済計画について金融機関と相談はできますが、最悪「ローンだけが残った」としても、返済自体が消えるわけではないです。

災害の状況によっては、返済が困難でも、保険の給付も公的補償も十分ではないまま、ローン滞納のリスクを抱えることも、ないとは言えません。

住宅ローンを組む際は災害への備えも考慮に入れて、適切な補償の得られる保険の加入や、非常時の備えの計画を立て、生活の安全性を守りましょう。住宅ローンの返済計画も柔軟に対応できるように工夫し、継続して確実に残債を減らせるようにできるのが理想です。

きつい理由5:ローンを老後まで支払う場合は年金からまかなうのは難しい

2022年の金融広報中央委員会の調査では、60歳代の住宅ローンの平均残高は766万円、中央値は225万円で、70歳代の平均残高は463万円、中央値は100万円でした。

また、住宅金融支援機構の2022年度フラット35利用者調査で、完済時の平均年齢は73歳~78歳です。フラット35は35年の借入期間いっぱいで住宅ローンを組む人が多く、民間の金融機関よりも返済完了の年齢が高い傾向です。しかし78歳時点で預金を返済原資にするのは、難しい人がほとんどだと思われます。

住宅ローンを老後まで支払う場合は、その返済額の多くが年金からであることを考えると、月々10万円の返済はかなり厳しいでしょう。

年金は、大部分が生活費のための収入源と考えられますが、支給額は多くはありません。2022年の厚生労働省のデータでは、年金支給額の平均はおよそ月14万8千円で、平均的な夫婦の合計で23万円ほどです。

住宅ローンを組む際には、老後の生活費やリスクを考慮に入れ、十分な貯蓄や投資づくりも検討しましょう。

【世帯収入別】共働き世帯の適切な住宅ローンの返済額

一般的な年収倍率から計算した返済負担率や、金融機関から提示された借入限度額をもとに、借入総額を決めるのはリスクが高いです。つねに「毎月いくら返せるのか」という視点を持ちましょう。

毎月の返済額の設定は、世帯年収によっても変わってきます。下記は世帯年収ごとの、年収に占める返済負担を25%とした場合のシミュレーションです。

| 世帯年収額 | 年間返済可能額 (返済負担率:25%) |

住宅ローン借入の 目安金額 |

毎月の返済額 |

|---|---|---|---|

| 400万円 | 80万円 | 約1,733万円 | 約6.6万円 |

| 600万円 | 120万円 | 約2,599万円 | 約10万円 |

| 800万円 | 160万円 | 約3,465万円 | 約13.3万円 |

| 1,000万円 | 200万円 | 約4,331万円 | 約16.7万円 |

共働きの収入の問題は、共働きが続けられるとは限らない点にあります。子どもに恵まれたり、体調を崩したりなども考えられるでしょう。共働きが継続出来ても、年収によって年収が減ることも考えられます。

また、今後車の買い替えや子どもの学費など、まとまった出費の変化も起きます。いざという時に返済の継続が可能かも、考えておく必要があるでしょう。

上記のシミュレーションは、返済額に限らず22年で返し終わるよう設計した場合の返済月額です。返済期間を長くとれば、返せないリスクは下げられます。

関連記事:

年収600万で組めるローンは?年収と住宅ローンの関係を徹底解説!|住宅展示場のハウジングステージ

世帯年収700万円ならいくらが正解? 適切な住宅ローン金額の考え方|住宅展示場のハウジングステージ

月々10万円の返済がきつい方必見!住宅ローンの負担を軽減する方法

ここまでは不安になるようなお話も多かったですが、この項では「月々10万円はきついな・・・」と感じたときに、負担を軽減するための方法をご紹介します。

家計を見直す

家計の中で、節約したり無駄をなくしたりすることで、返済に充てるお金の余裕を作ることができます。いろいろと考えてみれば、無駄な出費は必ずあるものです。使っていないサービスの会費などから探してみましょう。

ライフスタイルに合った返済方法を選ぶ

住宅ローンの返済方法は「元利均等返済」と「元金均等返済」の2種類があります。ライフスタイル違いによって、2種類の返済方法を使い分け、自分に合った返済が可能です。

元利均等返済

元利均等返済は、月々の返済額が変わらず、返済が進むにつれて減った利息の分、元本の返済が増えていく返済方式です。

返済額が一定なため返済計画が立てやすく、キャッシュフローを安定させたい人に向いています。たとえば、趣味と子どもの教育にお金をかけたい、返済はコツコツ行いながら貯金も進めたいなどのライフスタイルに向いた返済方法でしょう。

元金均等返済

元金均等返済は、元金の返済額のみ一定で、元金が減った分の利息が、毎月の返済額から減っていく返済方式です。

元利均等返済よりも返済期間が短くなり、総支払額は最小限に抑えられるうえ、返済負担額が年々減っていくので、早めに返済を終わらせたい人向けです。たとえば、家は早めに買って子どもはゆっくり目にさずかり、育児で仕事は辞めないなどのライフスタイルに合うでしょう。

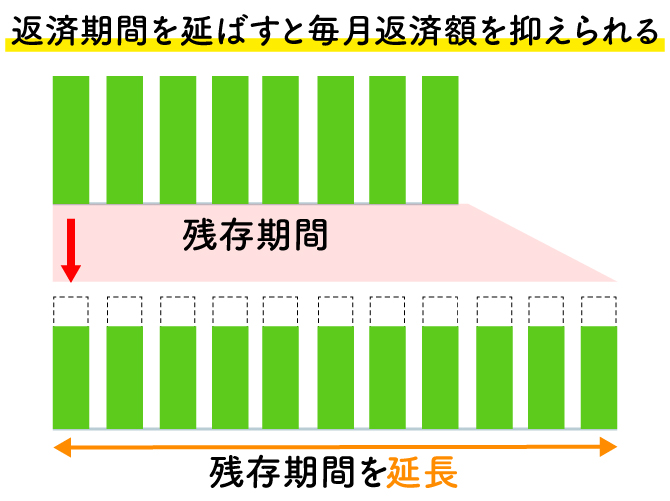

住宅ローンの返済期間を延長する

月に10万円のローン返済がきつくなったら、返済期間の延長を金融機関に相談するのも、ひとつの方法です。下図のように、返済期間と返済総額は増えるものの、月々の返済は余裕をもって進められるでしょう。

他の借り入れを起こすくらいであれば、低金利な住宅ローンの返済総額を増やしたほうが、お得になります。

余裕があるときに繰り上げ返済をする

金銭的に余裕があるときには、繰り上げ返済をおこなって残債を減らすとともに、繰上した分の利息を節約することができます。

早く返済を終わらせたいけれど、リスクヘッジもしておきたい場合は、繰り上げ返済貯金をしておき、家計の状況を見ながら繰り上げをすることも、おすすめです。

返済シュミレーションを行う

返済シミュレーションは、借り入れ前に行うのが効果的ですが、返済期間中にも繰り返し行うことで、より現実的なデータが得られて、指標となるでしょう。以下はシミュレーション上のチェック項目です。

| 金利と返済額の動き | 現在の金利や、将来の金利変動の情報 |

|---|---|

| 返済期間の設定 | 返済期間の設定から、返済総額と返済月額、完済時の年齢を考える |

| 緊急時のリスク | 失業や病気、離婚などでの影響 |

金利は現在大きな転換時期を迎えているので、複数のプランで返済がどのように違うか、比較しましょう。返済期間の設定は、月々の負担を測る、最も具体的な検討事項です。

また、失業や病気による減収、離婚によるペアローンや収入合算の状況変化は、返済に直接の影響を及ぼす出来事となります。

より正確なシミュレーションを行うには、ファイナンシャルプランナーや銀行の融資担当者と相談し、結果を確認することで精度が高まり、より確実な返済プランができます。 リスクを最小限にし、安心して返済できる計画を検討しましょう。

ライフプランを設計しておく

住宅ローンの返済を考える場合、ご自身のライフプランの設計をしましょう。表計算アプリで、将来にわたって年次ごとの出費のシミュレーションを行い、決まっているものと仮置きするものを色分けして入力して行きます。

家族の名前と年次ごとの年齢の入ったタイムラインを作ると、高校入学や定年、年金支給開始などの記入がしやすくなります。

| 子供の教育費 | 子どもの学費や、塾などの教育関連費用 |

|---|---|

| 医療費 | 医療費や、生命保険にかかるコスト |

| 車の購入 | 車の購入資金や維持費 |

| 老後資金 | 老後の生活費や趣味にかかる費用で、年金とそれ以外の必要額 |

上記のチェック項目は、ご家庭によって考え方が異なり、計上する額には幅があるため、シミュレーションの意味があります。

収入増加を目指す

近年は働き方の多様化や、副業の解禁が進んでいるので、スキルアップやキャリアアップが年収増加につなげやすくなっています。住宅ローンのためにハードワークするというよりも、効率よく収入を増やし、投資なども活用して、生活の安定を図りましょう。

適切な住宅ローンの返済額を決めるポイント

月々の返済額を考えるうえでは、ローンの内容の他、土地や建物のコストにも、再度目を向けてみましょう。思わぬ発想の転換で、返済額を下げられることもあります。

また、賃貸住まいとの比較で住まいのランニングコストを考えることも、現実的な返済額を考える材料となるでしょう。

物件タイプごとに返済額の相場を知っておく

以下の表のように、物件タイプごとの返済額の平均的な相場には違いが出ます。

| 住宅の種別 | 月間返済額 |

|---|---|

| 注文住宅 | 14.5万円 |

| 分譲戸建住宅 | 10.6万円 |

| 分譲集合住宅 | 12.3万円 |

| 中古戸建住宅 | 8.9万円 |

| 中古集合住宅 | 8.4万円 |

| リフォーム住宅 | 6.3万円 |

全国の平均値という点も関係しますが、注文住宅の返済月額が、最も高く、中古戸建のリフォーム住宅がもっとも安くなっています。

同じ坪数の注文住宅でも、建物は建築の依頼先で、土地代は建てるエリアによって価格の違いは大きいです。とくに土地代は、駅が一つ変わっただけで相場が大きく変わります。

住宅ローンの返済総額を考えるうえでは、建築会社と建てる場所を考えることも大切です。

現在賃貸なら家賃を返済目安として見積もってみる

現在が賃貸住まいであればその家賃を基礎にして、返済目安を検討するのも良いでしょう。家賃は新しい家での住宅ローンに置き換わると考えられるからです。

多くあるパターンとしては、生活の利便性の高い都市部の賃貸から、やや郊外の持ち家に移り、返済額は家賃並みか、家賃よりやや抑え気味にすることです。

家賃よりやや低めの返済額にして、浮いたお金は修繕の為の積み立てや繰り上げ返済のための原資として貯金するのも良いでしょう。

郊外へ移ることで、子育てに良かったり、週末の静かな環境に満足したり、治安が良いなどのメリットが享受できます。

以下は長距離通勤の住宅取得者へのアンケート結果です。満足している意見が8割に達する結果になっています。

お住まいのエリアに関する満足度

(対象:通勤1時間超の住宅取得者)

- ● 「とても満足している」15.0%

- ● 「満足している」65.3%

- ● 「どちらとも言えない」15.0%

- ● 「満足していない」3.7%

- ● 「まったく満足していない」1.0%

2018年 LIFULL HOME’S調べ

住宅ローン返済以外のランニングコストも考慮する

賃貸住宅の家賃と住宅ローンの返済の最大の違いは、家計の状況が変わった場合、家賃は安い物件に引っ越すことで1~2か月後から価格を下げられますが、住宅ローンのプラン変更は、そう気軽にはできない点でしょう。

返済額の決定を慎重にする上で、持ち家のランニングコストも知識が必要です。ランニングコストは戸建住宅とマンションで違いがあります。

戸建住宅の場合

戸建住宅の場合、主なランニングコストは以下です。

| 固定資産税・都市計画税 | 毎年一回支払う地方税。土地や建物の評価額によって税額が変わる。評価額は3年に1回見直しが行われる。 |

|---|---|

| 火災保険・地震保険 | 災害時に備えて加入。保険会社と補償内容と、それに応じた保険料を決める。定期的に保険料率の見直しが行われる。 |

| 修繕費用 | 建物の修繕・メンテナンス費用。屋根や壁面、配管の塗装や修理、交換。エアコンや給湯器などの朱里・交換など。 |

賃貸物件と持ち家の一番の違いは、自主的に修繕をすることでしょう。新築時は問題のなかった建物は、10~20年を経ると、塗装や修理が必要な箇所が出てきます。

修繕を怠って、時間が経ってから行うと傷みが進んでいて、早めに着手したときよりもコストが余計にかかる場合があるので、要注意です。

マンションの場合

マンションの場合の主なランニングコストは、以下です。

| 固定資産税・都市計画税 | 戸建住宅と同様。土地の評価は敷地権割合で行う。 |

|---|---|

| 火災保険・地震保険 | 戸建住宅と同様。火災保険は戸建より保険料が安い。 |

| 管理費 | マンション内の共用施設や設備の維持管理のために毎月支払う費用。エレベーターや集会所、ゴミ収集などの維持費が含まれる。 |

| 修繕積立 | 建物や設備の大規模な修繕・更新に備えて毎月支払う費用。数年に一度の修繕作業に必要な資金を積み立てる。 |

| 駐車場料金 | 敷地内か付近に、駐車スペースを借りる。 |

| 修繕費 | 専有部分内部の修繕は、修繕積立の対象外。 |

戸建と比べて管理は楽な点が多いですが、ランニングコストはかなり高くなります。このコストを試算したうえで、これまでの毎月の賃貸の家賃にプラスするように考えましょう。

月々いくらの返済なら無理がないか考える

月々いくらの返済なら無理がないかを検討するうえで、メインとなる要素をリストにまとめました。

| 収入と支出 | まず月々の収入と、支出をリストアップする。収入は継続性のあるものなら、副業やボーナスも含める。

支出には光熱費、通信費、交通費、保険料、食費、趣味、各種ローンなど細かく分けて挙げる。 |

|---|---|

| 返済額の比率 | 年収の20〜30%を目安に収支表の支出に仮置きしてみる。現実的な月々の返済目標を検討する。 |

| 緊急時のリザーブ予算 | 医療費や急な修理費、冠婚葬祭など、不測の事態に備えるリザーブ予算を平均的に算出して確保しておく。 |

| 将来のライフプラン | 将来の家族の変化(教育費や老後資金)なども考慮し、計上してみる。 |

| アドバイスを受ける要素 | 専門家にアドバイスを求めることも重要。

ライフプランや税金:フィナンシャルプランナー |

フラット35を含む住宅ローンを検討する

返済額を低めに設定するために、フラット35を含むローンを検討することも手段のひとつとなります。なぜなら、フラット35の平均返済負担の比率が22.2%と、安定して低いためです。返済比率は低ければ、毎月の借入額は低く抑えられることになります。

フラット35は住宅ローンの一種で、独立行政法人の住宅金融支援機構と民間の金融機関との提携商品です。すべての民間金融機関ではありませんが、一部の銀行や信用金庫、ネットバンクなどの金融機関でフラット35提携商品が扱われています。

固定金利で金利変動の不安がなく、審査も緩めで、繰り上げ返済の際の手数料もかかりません。

フラット35の利用者の特徴は、長期返済期間・低返済比率で借り入れたあとに繰り上げ返済を行う傾向です。35年ローンでスタートする人が最も多い反面、平均の借り入れ年数は26.4年という住宅金融支援機構のデータが出ています。

ただし、金利がやや高めに設定されることと、審査に住宅の技術基準が含まれるので、ご自分に合う場合、利用を検討してはいかがでしょうか。

関連記事:

フラット35とは?利用条件や民間の住宅ローンとの違いを簡単にわかりやすく解説|住宅展示場のハウジングステージ

まとめ

住宅ローンで月々10万円の返済の返済を基準にして適切な返済額を考え、負担を減らす方法をご紹介しました。

それでも、住宅ローンが返せないという状況はどなたにでも起こり得ます。その場合滞納が始まる前に、借入先の金融機関に相談に行くと、対応策を提示してくれるでしょう。

近年日本は、年収が上がらない上に増税と社会保障費増、金利の上昇の可能性の中にあります。であればこそ持ち家を買う意義も大きくなりますが、支払いのシミュレーションはくれぐれもていねいに検討のうえで進めましょう。

この記事をシェアする