2024.07.17

住宅ローン・銀行の選び方について徹底解説

借入金額が大きく、返済期間も長い住宅ローンは、安心して返せる点や、なるべくお得に返済を終えることを意識したいものです。今回は住宅ローンの種類と、返済する金融機関やサービスの選び方について解説します。家づくりをお考えの方は参考にしてください。

INDEX

自分に合う住宅ローンを選びたい!どこから借りればいい?

住宅ローンの借入先には、大手銀行、地方銀行、信用金庫、ネット銀行などの金融機関、フラット35、公的融資の財形住宅融資など多様で、それぞれの融資の審査やサービスに傾向があります。

それぞれの特徴を説明するので、ご自分に合う住宅ローンに適した借入先を探しましょう。

関連記事:ローンを選ぶならどっち? フラット35と民間住宅ローン、それぞれの特徴|住宅展示場のハウジングステージ

民間ローン(民間融資)

民間ローンはメガバンクや地方銀行といった金融機関、信用金庫、住宅ローン専門会社、保険会社、ネット銀行などの民間企業が融資する商品です。

民間ローンの一種で、不動産会社やハウスメーカーが金融機関と提携して斡旋する提携融資や、企業が福利厚生の一環として社員に提供する社内融資などもあります。提携ローンには、金利の優遇や、借入れの手続きが早く行われるなどのメリットがあるでしょう。

借入の上限額は高めで多彩な商品種別や金利タイプから選べ、ユーザーの細かいニーズに合わせた設定がしやすくなっています。また、ほかの取引の状況に応じて金利優遇を受けられるのも特徴です。

反面、融資の判断のための審査が厳しめで、団体信用生命保険(団信)への加入が必須です。健康状態から団信に加入できない場合、民間の住宅ローンを借りることができなくなります。

比較して選んだり、相談したりする場合は窓口へ出向く必要があります。ていねいに商品内容を調べる人に向いているでしょう。

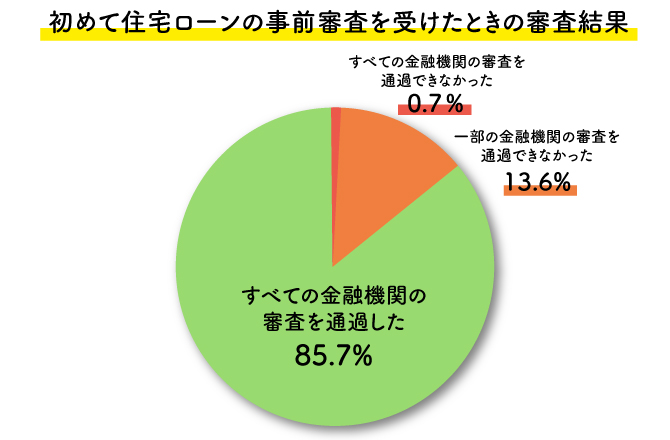

住宅ローン審査の通過状況です。融資先は、金利が低く返済総額が少ないところから選びましょう。

公的ローン(公的融資)

公的ローンは、国や自治体などの公的機関が貸付をすローンです。分類すると、財形住宅融資と自治体融資の2種類があります。

財形住宅融資は、5年間固定金利で5年ごとに金利を見直すローンです。民間ローンを同条件で利用する場合と比べて、金利は低く設定されています。また、保証会社への保証料やローンの事務手数料はかかりません。

ただし、借入の限度額が高くないため、希望額での融資を受けられるのが難しいケースが多く、利用条件も細かく設定されているため、確認が必要です。たとえば財形貯蓄制度の1年以上の継続していて、貯蓄残高が50万円以上などを満たしている必要があります。

自治体融資は、勤労者支援の一環で都道府県や市町村などが行う制度です。やはり借入額は高くなく、融資あっせん制度や利子補給制度など、住宅ローンを補完する性格の制度といえます。

利子の一部か全部を負担してもらえるのは有難い制度です。詳細は自治体によって異なるので、管轄自治体の最新情報を確認しましょう。

公的ローンは自己資金が多めな人や、補助的な利用が希望の人に向いています。

フラット35

フラット35は、住宅金融支援機構と民間の金融機関が提携して融資する住宅ローンです。「フラット35」の名前は、借入時から完済まで最長35年間、金利がフラットで変化しないことを意味します。

借入期間は、原則15年以上で35年以内、または契約時の年齢から80歳に達するまでの範囲での設定です。

子育て世帯やバリアフリー性、省エネルギー性、耐震性などの一定の要件を満たした住宅を購入する場合は、借入金利が一定期間引き下げられるプランも利用できます。

金利が固定であることは、ライフプランを考えるうえで安心要素です。しかし、スタート時点での金利が民間の変動金利に比べて高いことと、現在の金利上昇は、固定金利から始まっています。したがって、総返済額は民間の住宅ローンのほうが少なくなる可能性は高いでしょう。

団体信用生命保険に加入できない事情がある、審査にあたっての属性があまり良くないなどの人には向く制度です。

関連記事:

【2024年最新】住宅ローン金利(フラット35)の推移|住宅展示場のハウジングステージ

フラット35のデメリットとは?フラット35で後悔しないための選び方も解説|住宅展示場のハウジングステージ

住宅ローンを検討している方必見!銀行選びの6つのポイント

住宅ローンの借入先選びで前述の金融機関のタイプの次に必要なのは、商品の内容の検討です。この項では、チェックすべき商品の内容を解説します。

1.金利タイプ

住宅ローンは、金利そのもののパーセンテージも重要ですが、まず金利のタイプを選ぶことが大切です。

住宅ローンは長期的な視点から返済期間と金利の体系、利率の動き、金利が上昇した場合などを総合的に検討することが重要なためです。

住宅ローンの金利タイプには、大きく分けて以下の3種類があります。

| 変動金利型 | 返済の途中でも、市場金利の変化に応じて金利が変動するタイプ。 |

|---|---|

| 全期間固定金利型 | 借入期間中の金利は固定されて、完済までの返済額も確定しているタイプ。 |

| 固定金利期間選択型 | 借入れ当初の金利と適用期間が固定され、固定金利の適用期間が終わったあとに自分で金利タイプを再度選ぶタイプ。 |

変動金利型のメリットは、一般的に固定金利よりも低い金利で借入れができる点です。また、借入れのスタート時よりも金利が下がれば、毎月の返済額が低減します。逆にデメリットは、金利上昇の影響で、毎月の返済額が増える可能性がある点です。

多くの金融機関では金利が上昇した際に、毎月の返済額が急に上がらないための施策として、「5年ルール」「125%ルール」という制度を適用しています。

変動した金利は5年間は適用されず、金利が上昇しても返済額はこれまでの1.25倍以下から適用を始めるルールです。ただし金利の変動分は最終的には返済総額には反映されるため、注意しましょう。

全期間固定金利型は、変動金利型や固定金利選択型と違い、借入の期間中は金利が一定していて、毎月の返済額は変わりません。

金利変動の影響を受けないため安心で、返済計画を立てやすいメリットがあります。反面変動金利型や固定金利選択型よりも、金利が高めになるのがデメリットです。

固定金利期間選択型の固定金利期間は、2年・3年・5年・7年・10年・15年などがあります。全期間固定金利型と変動金利型の両方の特徴を備えており、固定金利期間中は、市場金利の影響を受けることなく一定金額を返済していけば良いので、返済計画がはっきりしている点がメリットです。

しかし、金利上昇のリスクを受けない一方で、基本的に変動金利型より高い金利となる点が、デメリットとなります。

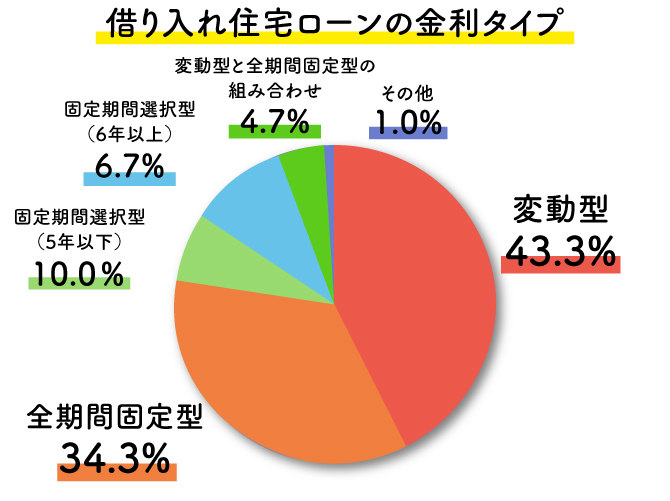

下記は金利タイプの選択割合のデータです。

関連記事:住宅ローン金利は、変動?固定?どちらが良いの???選び方と、その理由について|住宅展示場のハウジングステージ

2.返済方法

返済方法とは、返済する金額の中の返済の元本(借りた元のお金)と金利の構成のことです。

住宅ローンの返済方法は、元利均等返済と元金均等返済の2種類です。低金利が続いていた現在は、総返済額にあまり差がつかない元利均等を選ぶことが多い傾向でしたが、今後は金利は上昇傾向となると言われています。2種類の違いは以下です。

| 元利均等返済 | 元金と利息を合わせた毎回の返済額を、最後まで一定に設定する住宅ローンの返済方法。

<メリット> <デメリット> |

|---|---|

| 元金均等返済 |

元金部分の返済額を一定に設定する住宅ローンの返済方法。借入金額を返済回数で割って計算した元金とその利息を返済する。

<メリット> <デメリット> |

それぞれの特徴を理解し、ご自分に合った金利タイプを選びましょう。金利の上昇・下降傾向も加味することが大切です。同じ条件で2つの返済方法のシミュレーションをしてみましょう。

3.もしものときに備えての保険

団体信用生命保険(団信)とは、住宅ローンの契約をした人が死亡、あるいは高度障害となった返済のための行為能力がなくなった場合に、残りの返済が給付金で完済される保険です。

ローン契約者にもしものことが起きた際に、家族は残債の返済を免れる有難い制度でしょう。保険料は、ローンの返済額の中に含まれる形になります。

団信に加入する場合は保障の内容に加えて、保険金が支払われる条件(ローン残高の完済条件)を確認しておくことが大切です。ローンの借入れ実行後は原則として、保障内容の変更はできません。

通常の生命保険に比べ、保険料負担の面からみても団信のほうが割安になる場合も多く、利用価値が高いです。

しかし団信に加入する際には、健康状態に関する審査を受ける必要があります。過去の傷病歴や現在の健康状態、身体の障害などについて、告知書に正しく記載することが必要です。告知義務違反が発覚すると、保険契約を解除されることもあるので、注意しましょう。

また、契約前には免責事項(保険金が支払われないケース)も確認することが重要です。

追加でオプション団信を利用することもできます。オプション団信は、通常の団信の保障に加え、オプションでガンなどにかかった時に住宅ローンの残高が保険金で完済される保険です。

オプションでは三大疾病や八大疾病、要介護状態に備えるなど、さまざまなタイプがあるので、特約内容を確認し、うまく活用しましょう。

4.事務手数料・諸経費

ローンの借入の際には、ローンでまかなえない事務手数料や諸経費があります。代表的な諸費用は以下です。

| 保証会社事務取扱手数料 | 保証会社と保証委託契約を締結する際にかかる事務手数料 |

|---|---|

| 保証料 | 保証会社を利用する際の、保証会社への報酬 |

| 登記費用 | 住宅ローンの抵当権設定登記にかかる登録免許税と、登記手続きを依頼する司法書士への報酬 |

| 融資手数料 | 金融機関に支払う融資の事務手数料 |

| 印紙税 | 住宅ローン契約書に印紙を貼付して納める |

| 繰上返済手数料 | 一部繰上返済や借り換え前の残高を返済する際の手数料 |

借り入れ時に必要な諸経費は、金融機関それぞれで異なり、借入金額によっても違いが出ます。

住宅ローンの諸費用の支払いが不安な場合は、諸費用ローンを利用することも可能です。不動産仲介手数料、保証料、火災保険料、登記料、引越し費用など、住宅取得全般に要する諸費用に利用できます。

金融機関によっては住宅ローンとして仲介手数料や登記費用、火災保険料などの諸費用も一緒に借入れできる商品もあります。

5.繰り上げ返済手数料

繰り上げ返済は、早く住宅ローンの負担を終わらせることができるうえ、繰り上げた期間の分だけ金利を払わずに済むので、積極的に行いたい人も多いでしょう。

しかし注意が必要なのは、繰り上げ返済の際にかかる手数料です。ローン返済末期近くの繰り上げ返済は、「残りの利息合計よりも手数料のほうが高い」という事も起こるでしょう。その場合は金融機関の担当者が「このまま返し終わったほうが、お得ですよ」と教えてくれます。

手数料については事前に確認しておきましょう。金融機関ごとや住宅ローン商品の種類、金利タイプによって繰り上げ返済手数料の金額や有無が違ってきます。

6.特典や優待サービス

金融機関の住宅ローンでは、住宅ローンを組むことで得られる特典や、逆に他のサービスを利用することで住宅ローンの金利が優遇されるサービスが準備されていることが多いです。

特典の例は、金融機関の会員制度のポイントがもらえたり、ATMの利用手数料が毎月一定回数無料になったりします。

金利の優遇を受けるための条件の例は以下です。

- ● 公共料金の引き落とし口座や給与振込口座を借入する金融機関の口座に変更する

- ● 指定された期日までに申し込む(キャンペーン金利)

- ● 借入する指定金融機関が発行するクレジットカードを保有もしくは作成する

- ● 申し込みから契約締結までオンラインで手続きする

借入先を決めた際に条件を提示されたら、できるものは実行して金利を下げることをおすすめします。

住宅ローンを選ぶ際の注意点

本記事では新築で家を建てる方を中心に解説していますが、中古物件の融資では、諸費用に違いがあります。この項では中古物件の購入時や、困ったときの相談方法をご説明します。

中古物件を購入する場合は?

中古物件の購入に住宅ローンを利用したい場合、新築の購入とは異なる費用が発生するため、チェックしておきましょう。

中古物件の場合は、不動産仲介業者の手数料(不動産会社が売り主の場合は不要)や所有権移転の分の登記費用、リフォームにかかる費用などが必要です。

まとまった出費が負担となる場合には、諸費用を住宅ローンに含めて支払う方法もあります。しかし、住宅ローンに入れて借入ができるかは、金融機関によって基準が異なります。

また、中古物件の場合担保価値が低めになるため、諸費用を含める際には、借入の上限額が問題となることもあり、確認が必要です。

それでも選択に迷った場合は?

考える要素が多くて、選択がうまくできないという人も、専門家への相談で解決ができます。

上手な住宅ローン選びのためには、銀行の融資担当者や、不動産会社のスタッフで、住宅ローンアドバイザーの資格を持った人、などに相談することも良いでしょう。家計と返済総額の関係性などは、FPの人から適切なアドバイスをもらいましょう。

- ● 返済期間は何年間(何歳)まで設定可能か

- ● 金額はいくらまで借入れできるか

- ● 扱われている住宅ローンの種類

- ● 返済困難になった場合はどうなるか

金融機関の住宅ローン相談は、相談先に口座がなくても受けられます。住宅ローンの基本的な質問や選び方なども相談が可能です。

まとめ

住宅ローンの種類と、借入をする金融機関やサービスの選び方を解説しました。住宅ローンは、家の購入価格に目を奪われがちですが、諸費用の支払いのほうが支払いタイミングが早いです。

諸費用は自己資金でまかなうか、諸費用も含めて融資でカバーする場合は、金融機関への早めの相談をおすすめします。

また、融資先を選びきれないか、審査に不安がある場合は複数の金融機関に仮審査を申し込みましょう。

提供

総合住宅展示場ハウジングステージ編集部

この記事をシェアする