2024.07.20

住宅ローンの事前審査は何を見られる?通過率を上げるポイントや落ちやすいケースを紹介

家を建てる計画を進めていて、ローンの審査が無事に通るかは心配事のひとつです。今回は、住宅ローンの事前審査は何を見られているのか、審査の通過率を上げるポイントや、落ちやすいケースとその対策をご紹介します。

INDEX

住宅ローンの事前審査について

住宅ローンの審査は、事前審査と本審査の2段階で融資が可能かの判定がされます。事前審査は仮審査ともいい、「対象の人に融資が可能か」のチェックです。対して本審査は、対象物件や関係者の身辺情報など、より細かい内容の確認となります。

仮審査は不動産取得のための諸契約を進める為に行われ、本審査が通らない場合は、契約は白紙となります。事前審査は基本的には数日で終了し、提出する書類も多くはなく、審査料や手数料もありません。

新築工事のための請負契約や、土地の売買契約は、ローンの事前審査が通ることで動き出します。早めに審査を受ける準備をしましょう。

住宅ローンの手続きの流れとかかる日数の目安

住宅ローンの事前審査申し込みからローン契約までの流れは、順調に行けば2週間弱です。事前申し込みから審査結果の連絡までに2日~1週間ほど、本審査の申し込みから本審査が完了して融資が決定するまでに1~2週間ほどでしょう。

仮審査の過程で滞納情報などが分かれば、融資が受けられない旨の連絡はすぐに受けるでしょう。また、個人事業主や、収入関係の資料などを追加で求められる時は、決済に時間がかかるため、仮審査の日数が延びることもあります。

仮審査の結果は早く分かる傾向になっていますが、上記のような理由があって、日数が延びることもあります。

住宅ローンの事前審査では何をチェックされる?

住宅ローンの事前審査では、主に下記の情報をチェックし、審査が行われます。

- ● 年齢(借入時・完済時)

- ● 健康状態

- ● 年収

- ● 返済負担率

- ● 勤務先、勤続年数

- ● 連帯保証

- ● 物件の担保評価

通常ローンの審査と言えば、年収や勤務先の安定度、勤続年数などがイメージされるでしょう。たしかに不安定な職業や、勤続年数が短い場合、連帯保証人を求められるケースが多いと思われます。

しかし連帯保証人と言っても、住宅ローンを組む人の親族の代位弁済能力(代わりに返済できる資力)のある期間はそう長くはないので、収入属性の補完要素としては、限度があるでしょう。

金銭的な部分で最も重視されるのは、返済負担率でしょう。返済負担率は、月収から他の返済を差し引いたうちの、返済月額の割合です。

物件の担保価値は、新築の場合に問題になることはあまりありませんが、中古物件の場合はチェックが厳しく、実際に物件を見に来る場合もあります。

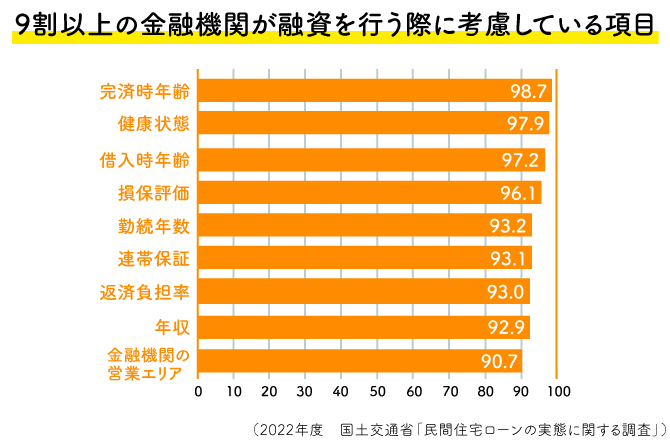

以下は、金融機関が融資の際に考慮している項目のデータです。ほとんどの金融機関が、ここでご紹介した審査項目をチェックしていることが分かりますが、収入や勤続年数よりも、完済時の年齢や健康状態などが上位にきている点に着目しましょう。

中高年を過ぎてから住宅ローンの融資を受ける方は、念頭に置いて審査を受けてください。

関連記事:

住宅ローンのスコアリングって?借り入れを失敗しないためにも審査基準をしっかり抑えよう|住宅展示場のハウジングステージ

住宅ローンの事前審査を受けるにあたって必要な書類

事前審査を受ける際は、以下の書類が必要になります。

| 必要書類の種別 | ポイント |

|---|---|

| 金融機関の申込書 | 必要事項を記入して提出。 |

| 本人確認書類 | 運転免許証や健康保険証、パスポート、マイナンバーカードなど。 |

| 収入を証明する書類 | 源泉徴収票や確定申告書の写しなど。確定申告は3年分が必要。 |

| 物件に関する書類 | 契約を予定している物件のパンフレットや工事の見積書など。 |

この他にも、マイカーローンなど住宅ローン以外の借入がある場合、借金総額や借入の明細を示す書類の提出を求められるケースがあります。

スムーズに審査を行うためには、金融機関の担当者と事前にコミュニケーションを取り、どのような書類が必要になるのかを確認しておくことがおすすめです。

住宅ローンの事前審査に落ちやすいケース

審査に通らない場合は、相応の理由があるものです。「あまり高額は貸せない」ではなく「貸せない」ケースです。住宅ローンの融資担当者が問題にする、事前審査に落ちやすいケースをご紹介します。

関連記事:

住宅ローンの審査に落ちてしまう人の特徴。キャッシングや、カードローンなどの履歴があると落ちる?|住宅展示場のハウジングステージ

年齢が高い

前述のように年齢は障壁になりやすいですが、年齢だけでは審査落ちの理由にはなりません。

年齢ごとの平均年収よりもかなり年収が低いか、希望する借入額の完済時年齢が非現実的な場合に、事前審査に通らないことはあり得ます。完済時年齢はどんなに高くとも、80歳までです。

また、年齢とともに健康要素が不安視されるでしょう。団体信用生命保険(団信)の告知の際に、通院や投薬の履歴を申告しますが、通らないこともあります。

団信が通らない場合、民間の金融機関の住宅ローンの借入はできないので、フラット35などで金利や借入限度額を見直しながら審査を受けましょう。

他のローンがある

マイカーローンなどの返済額の多いローンがあるために、年収負担率や月の返済比率が高くなってしまい、事前審査に通らないことがあります。可能ならば住宅ローンの融資実行までにお金を融通して一括返済する条件で、審査をが通してもらう交渉をしましょう。

また、奨学金の返済はその他の負債には含めない金融機関もあります。融資担当者に現在の状況を正確に説明して、相談してみましょう。

信用情報にキズがある

信用情報のキズとは、いわゆる「ブラックリスト」に載っているケースを言います。「ブラックリスト」とは信用情報ともいい、金融機関やクレジット会社で登録された、顧客の契約状況、返済状況を収録したデータベースです。お金を借りる人の信用力を判断する材料に利用されています。

クレジットカードやスマホの支払い、奨学金など日常の債務でも、一定以上の機関の滞納があれば、ブラックリストに5~10年などの一定期間掲載されます。

滞納、不払い、債務整理などの理由によって、消えるまでの期間は異なりますが、載っている間は、住宅ローンの借入は困難です。

個人の信用情報は、金融機関だけではなく本人も照会が可能です。信用情報機関はおもに以下の3つがあります。

- 1. CIC(株式会社シー・アイ・シー)

- 2. 全銀協(一般社団法人 全国銀行個人信用情報センター)

- 3. JICC(指定信用情報機関 株式会社日本信用情報機構)

CICやJICCでは、Webで開示手続きを行うことができます。電話番号などを使って本人確認し、個人を特定して照会しましょう。全銀協は郵送手続きのみで本人開示をします。

開示のための手数料は1,000円(税込)です。事前に確認しておくと、やむを得なかった事情を説明するなど、金融機関と交渉できる場合もあります。

住宅ローンの事前審査に通る確率を上げるには?

事前審査を通しやすくするために、事前に以下のことを行ってみましょう。

- ● 返済期間や返済額を見直す

- ● 頭金をできるだけ用意する

- ● 他のローンを完済する

- ● 審査前の転職や独立は避ける

- ● 健康状態をチェックする

- ● その他

返済期間や返済額を見直す

金融機関の担当者との相談の段階で、返済に無理がない借入の期間や、返済額を検討し直すことが効果的です。返済に無理がないと判断される状況を整えましょう。

頭金をできるだけ用意する

頭金の増額は、借入額を減らすことになり、事前審査に有利です。ただし、無理に手元のお金を減らさないように、注意が必要でしょう。

他のローンを完済する

前述のように住宅ローン以外の借入を減らすことでも、審査に通りやすくなります。ただし、この場合も金融機関がOKしても、生活に無理が生じないように返済を行いましょう。

審査前の転職や独立は避ける

150

審査の前に転職や仕事の独立を行うことは、勤続年数の基準をクリアできない可能性があるため、避けましょう。心機一転、準備の上の事業スタートであったとしても、ローンの実行後に退職すればよいです。

健康状態をチェックする

前述のように、団信は融資の可否を左右するため、事前に既往歴や現在加療中の病気などがあれば、治療のめどを立てるかフラット35での借り入れを検討しましょう。

その他

一人の収入より、配偶者とのペアローンや連帯債務、収入合算を行えば、事前審査の結果に反映が可能です。配偶者の収入があれば、ペアローンや連帯債務で、年収倍率や返済比率を大幅に下げられることもあります。

収入合算の場合は夫婦の片方が債務者で、もう片方が連帯保証人の形を取ります。連帯保証人分の年収を考慮した審査となるため、有利です。ただし、ペアローンや連帯債務は、物件の名義も共同となり、どちらの収入をどれだけ返済充てるかも話し合いが必要でしょう。

また、離婚に至った場合は財産分与の問題や連帯保証の解除など、問題が非常に複雑化するため、要注意です。

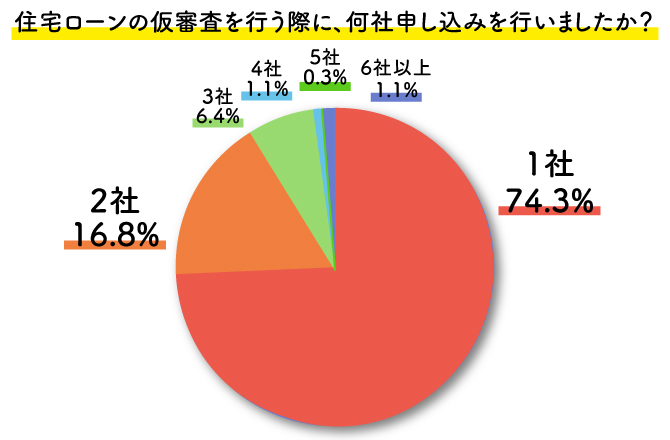

さらにもうひとつの方法は、複数の金融機関にローンの事前審査を出すことです。住宅ローンの審査は以下のように1社のみでなければいけないことはありません。

審査のゆるめな金融機関は、金利も高めなのが難点ですが、返済に無理が生じない範囲で、資金計画を立ててみましょう。

2022年 ZUU 調べ

まとめ

住宅ローンの事前審査は何を見られているのか、審査の通過率を上げるポイントや、落ちやすいケースとその対策をご紹介しました。

理想を言えば、融資を受ける数年前から知識を得て準備をしていれば、事前審査は通りやすくなりますが、なかなかその様には行かないかと思います。

金利が上昇傾向にあるので、無理は禁物ですが、審査がゆるめの金融機関も含めて、借入の相談を行いましょう。また、金融機関には年収よりも返済比率を意識して、審査の相談をしましょう。

この記事をシェアする