2024.08.08

住宅ローンの月々の平均返済額はどれくらい?頭金・借入額の平均は?

本記事では住宅ローンの月々の返済額について掘り下げ、頭金や借入額、返済月額などの平均像や、ローンを組むときの注意点を解説します。

これから家を作る方にとって、どのような家を建てるかに次ぐ関心事は「月にいくら、何年払い続けるんだろう?」ではないでしょうか?無理のない返済計画を検討する参考としてください。

INDEX

住宅ローンの月々の平均返済額は?

月間返済額の平均

まず、注文住宅の施主の、平均的な住宅ローンの利用状況を見てみましょう。月間返済額で毎月の生活と早期返済のバランスが決まります。

これから住宅ローンを組む方には「月々みんないくら払ってるんだろう?」という点は大きな関心事でしょう。住宅ローンの毎月の平均返済額のデータは以下です。

住宅ローンの平均返済月額(注文住宅)

| 全国平均 | 首都圏 | 近畿圏 | 東海圏 | その他地域 |

|---|---|---|---|---|

2017年度フラット35 土地付注文住宅融資利用者の主要指標より

返済月額は、他の借入の返済額や、土地購入も含んだ借入をするかなどでも開きが出ますので、地域による金額の違いはその点も影響します。

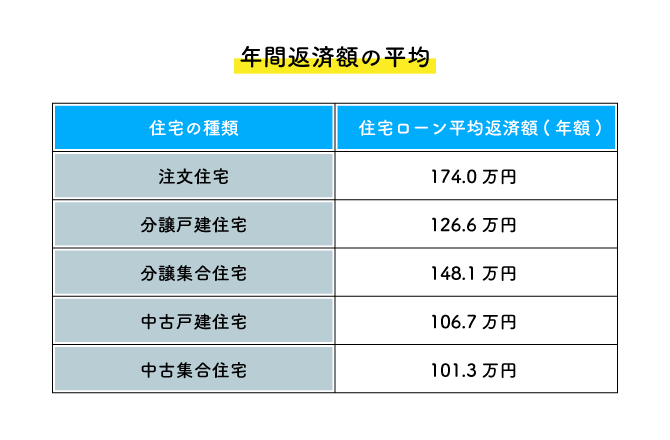

年間返済額の平均

続いて、注文住宅世帯主について住宅ローンの年間平均返済額を、他の種類の住宅取得者と比較した表が下記です。

出典:令和4年度 住宅市場動向調査報告書|国土交通省

戸建ての注文住宅の年間の平均返済額が174万円と最も多くなっており、戸建ての分譲(建売)住宅のケースに比べて47万4,000円多いという結果となっています。ボーナス返済分も月均等に換算すると、月額で4万円弱の開きです。

174万円を月額で考えると、いくら位になるでしょうか。ボーナス時返済50万円で設定すると、(174万円-50万円)を12ヵ月で割り、10万4,000円程の返済月額となります。

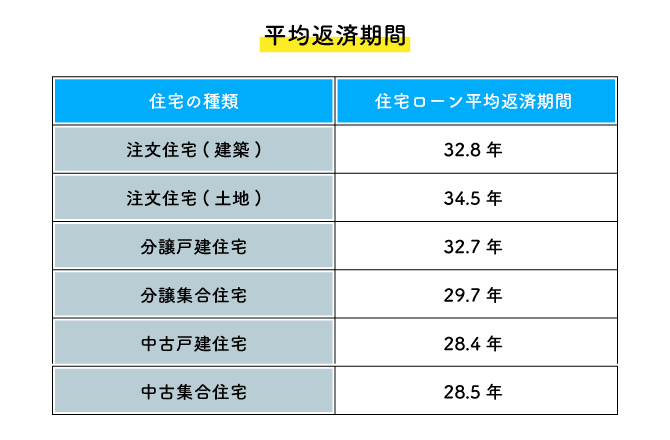

平均返済期間

また、同様に返済期間について比較したのが下記の表です。

出典:令和4年度 住宅市場動向調査報告書|国土交通省

中古物件以外は、ほぼ30年以上35年までの返済期間でローンを返すのが一般的です。土地のみの購入で住宅ローンは組めないため、上記のデータでの土地は、土地と建物両方の取得を意味します。

やはり返済期間でも、注文住宅の購入が、平均的に最も長くローンと関わることが明らかです。立地や仕様の選択肢が広く、家族の理想に近い家を作れる反面、自己資金を投入し、希望に優先順位をつけて予算内に収めるようにしても、なお高めの返済総額となることが背景にあるでしょう。

住宅ローンの平均借入額は?

借入を利用する人の割合

下記の表は、住宅の種類ごとの住宅ローン利用割合データです。

住宅ローンの利用率

| 住宅の種類 | 住宅ローン利用割合 |

|---|---|

| 注文住宅 | 78.6% |

| 注文住宅(新築) | 83.2% |

| 注文住宅(建て替え) | 55.1% |

| 分譲戸建住宅 | 64.9% |

| 分譲集合住宅 | 59.7% |

| 中古戸建住宅 | 58.6% |

| 中古集合住宅 | 2.5% |

出典:令和4年度 住宅市場動向調査報告書|国土交通省

自己資金を頭金として支払う部分を差し引いた金額を、ローンとして借り入れることになりますが、購入総額の多さ以外に、現在住んでいる持ち家を売れるかなど、購入のための資金力の違いも、ローンを組むかどうかに関わってくると考えられます。

平均借入額はどれくらい?

下記の表は、住宅の種類ごとの住宅ローン平均借入額のデータです。いわゆる「みんないくら借りてるんだろう」への答えです。

住宅ローンの借入額

| 住宅の種類 | 住宅ローン利用割合 |

|---|---|

| 注文住宅(新築・土地購入資金を含む) | 3,772万円 |

| 注文住宅(建て替え) | 2,394万円 |

| 分譲戸建住宅 | 3,054万円 |

| 分譲集合住宅 | 3,020万円 |

| 中古戸建住宅 | 1,908万円 |

| 中古集合住宅 | 1,492万円 |

出典:令和4年度 住宅市場動向調査報告書|国土交通省

借入額は地域によっても差が出やすい項目です。東京都23区では高値上位10区で、建売住宅でも借入額の平均が4,000万円を超えるのに対して、地方では土地代や建築費が安く、土地ありきの建築も多いため、比較的安価に家づくりができるでしょう。

住宅ローンの頭金・自己資金の平均は?

まず、借入の際の自己資本比率=頭金・自己資金比率の平均は以下のデータを参考にしてください。

住宅ローンの自己資本比率の平均

| 住宅の種類 | 自己資本比率 |

|---|---|

| 注文住宅(新築) | 20.0% |

| 分譲戸建住宅 | 21.3% |

| 分譲集合住宅 | 28.5% |

| 中古戸建住宅 | 31.6% |

| 中古集合住宅 | 44.2% |

出典:令和4年度 住宅市場動向調査報告書|国土交通省

しかし、同じ国土交通省の統計資料では、注文住宅を建てる際の住宅ローン借入の頭金・自己資金の平均自己資金比率は30%前後、金額にして1,600万円程となります。

| 住宅の種類 | 購入資金の平均 | 自己資金の平均 | 自己資金比率 |

|---|---|---|---|

| 注文住宅 | 5,436万円(土地付き) | 1,665万円(土地付き) | 30.6% |

| 建売住宅 | 4,214万円 | 1,160万円 | 27.5% |

| 分譲集合住宅 | 5,279万円 | 2,259万円 | 42.8% |

出典:令和4年度 住宅市場動向調査報告書|国土交通省

新築住宅購入の自己資金比率の目安は、購入金額の20〜25%とされているため、上記の数字は自己資金の比率が高いと感じられるかもしれません。

しかし、土地の購入時からの仲介手数料・印紙代・登記費用などを計算すると、実際には25〜30%が必要となります。ローンが通って決済されるまでに支払いが必要となる費用も多いため、あらかじめ見越しておく必要があります。

自己資金がすぐに調達できないなどの事情があれば、住宅ローンに先行して借入を起こす「つなぎ融資」の交渉も検討しましょう。

住宅ローンを組んだ人の平均年収・平均年齢

住宅ローンを組んだ人の平均年収

続いてローンを組んだ方の平均年収です。この項は住宅の種類や物件のエリアによって、大きな開きが出ました。

| 住宅の種類 | 住宅ローン契約時の世帯主平均年齢 |

|---|---|

| 注文住宅(全国) | 801万円 |

| 注文住宅(三大都市圏) | 896万円 |

| 分譲戸建住宅 | 750万円 |

| 分譲集合住宅 | 960万円 |

| 中古戸建住宅 | 752万円 |

| 中古集合住宅 | 657万円 |

出典:令和4年度 住宅市場動向調査報告書|国土交通省

注文住宅の施主でも、三大都市圏と全国では、その平均差に95万円もの違いがあります。差となる最も大きな要素は、土地値の違いから求められる返済能力に違いが出たと考えられます。

また、分譲集合住宅は居住開始後も住宅ローン以外に管理費・修繕積立を継続的に収め続けるため、最も高い平均年収となりました。分譲マンション自体が都市部の立地の良い場所に集中し、高額な傾向にある点も関係しています。

住宅ローンを組んだ人の平均年齢

続いて、住宅ローンを組んだ際の平均年齢のデータです。

住宅ローン契約時の平均年齢

| 住宅の種類 | 住宅ローン契約時の世帯主平均年齢 |

|---|---|

| 注文住宅(新築) | 41.1歳 |

| 注文住宅(建て替え) | 59.8歳 |

| 分譲戸建住宅 | 39.5歳 |

| 分譲集合住宅 | 44.8歳 |

| 中古戸建住宅 | 45.8歳 |

| 中古集合住宅 | 46.3歳 |

出典:令和4年度 住宅市場動向調査報告書|国土交通省

上記のデータでは、30代後半から40代半ばが住宅ローンを組む平均的な年齢といえそうです。

しかし、注文住宅(新築)や分譲戸建住宅、分譲集合住宅のジャンルでは、住宅ローンを30歳代で組んでいる方の割合が最も多く なっており、注文住宅(新築)で41.7%、分譲戸建住宅で45.6%、分譲集合住宅で35.4%が30歳代の世帯主 です。

また、建て替えや中古購入は平均年齢が高い傾向にあります。贈与や相続、老後資金の確保にに向けた子世代との連携がスタートしていることをうかがわせます。

住宅ローンを組むときの注意点

金利タイプごとの特徴を理解して選ぶ

住宅ローンの金利タイプには主に以下の3種類があります。

- ● 変動金利型

- ● 固定金利期間選択型

- ● 全期間固定金利型(超長期固定金利型)

変動金利型は、返済中に市場金利が上昇すれば、返済額が増加します。金利が下降すれば返済額は減りますが、現在の傾向は上昇のため、注意が必要です。スタート時の金利が低いため、借入時の金利タイプで全体に占める割合は令和3年で76.2%、令和4年で78.6%となっています。

固定金利期間選択型は、契約時から一定期間は金利が固定されるタイプです。固定金利が適用されている期間は返済額が安定しています。固定金利期間終了後は変動金利となるので、返済当初は収入に応じて支払額を安定させておきたい方向けです。

全期間固定金利型は、全期間を通じて一定金利が継続するタイプです。将来にわたり返済額が確定しているため安心ですが、金利自体が高めなので、有利かどうかの判断が求められます。

これらのタイプの中から、自分や家族に合った返済方法を検討する必要があります。金融機関の担当者や、フィナンシャルプランナーと相談しながら考えることをおすすめですします。

返済期間は完済時の年齢を考えて決める

返済期間は人生設計の大切な指標となり、金融機関も完済時年齢を、借入可能額を判断する審査要素として重視 します。具体的には、一定年齢に達するまでの期間に比例して、借入可能額が設定されるでしょう。

国土交通省の統計では、住宅ローン返済開始時の平均年齢は41.1歳、平均返済期間は32.8年 でした。つまり完済時の平均年齢は73.9歳となります。しかし、70歳代半ばに至る数年間で、返済のための資金や収入源は確保可能といえるでしょうか?

返済期間中に繰上返済をおこなったり、退職金から充てたりする点も検討しつつ、完済時年齢は65~75歳を目安として考えましょう。また、変死開始後も老後の生活も視野に入れて、無理のない返済計画となるように検討することをおすすめします。

住まいのランニングコストも考えて返済額を決める

住まいにかかるランニングコストは住宅ローンだけでなく、主に以下の内容がかかります。

- ● 家を維持するための修繕費

- ● 固定資産税・都市計画税(対象地域の場合)

- ● 火災保険・地震保険

- ● 管理費・修繕積立(マンションの場合)

一戸建ての家屋も10年、15年、20年ごとなどで、内壁や屋根の修繕・再塗装、水回り、エアコン、給湯機などの設備の更新が必要になります。

修繕費などは、計画的に費用を計上しておくことをおすすめします。収入に占める返済比率で、無理な高額返済を設定した場合、これらのランニングコストとの兼ね合いで支払いが苦しくなる状況に注意する必要が必要です。

火災保険や地震保険は、長期契約で割引が期待できる場合がありますが、最長契約期間は短縮されており、保険料率も自然災害などの多さを背景に、値上がりが続いています。長期間支払い続けるものなので、固定資産税とともに家計に算入しておきましょう。

教育資金や老後の費用も考えて返済計画をする

高額出費を要するものは、住宅以外に教育資金、老後の生活資金、車の購入費用なども想定する要素となります。

これらの出費は住宅ローンと同様計画的な蓄えや、長期ローンによってまかなうことになるため、事前にシミュレーションのうえ、毎月の出費として考える必要があるでしょう。

さらに不確定要素として、病気やけがによる療養と収入減、親の介護で要する費用のうち、子のカバーが必要な分や自宅介護に伴う収入減なども、想定される場合があります。

以上の点からも、住宅ローンは余裕を持った返済計画が求められるでしょう。

まとめ

住宅ローンの月々の返済額について、頭金や借入額、返済月額などの平均像や、ローンを組むときの注意点を解説しました。

不安要素も数多くありますが、住宅取得に関係する制度を細かく調べていくと、逆に「ここはこれでカバーできる」という要素も分かってくるものです。

自治体の各種助成金をうまく利用して建築費を減らしたり、資金を調達したりする手段があります。住宅をめぐる節税についても、さまざまなノウハウを学んで活用できるでしょう。

また、住宅ローンの繰上返済方法は、さまざまなWebサイトでセオリーが公開されているので、参考にしてみることをおすすめします。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする