2024.11.01

マイホームを購入する前に考えることとは?重視するポイントや注意点を徹底解説

マイホームは大きな買い物である分、考えるべきことは意外に多いものです。実際に家づくりにかかってから起きるトラブルは、事前にしっかり考えて決めていれば避けられることが大半といえるでしょう。しかし、何を考えたらいいのか、最初から分かる方はいません。

そこで本記事では、マイホームを購入する前に考えることとは何か、重視するポイントや注意点を解説します。これから家づくりをお考えの方は、参考にしてください。

INDEX

マイホームを購入する際に考えること【購入時期】

マイホームを購入する時期はさまざまな要素で決まりますが、おもな検討要素は以下です。

- ● 年齢

- ● 年収

- ● 結婚

- ● 出産

- ● 子どもの進学

- ● 資金準備

- ● 子どもの独立

- ● 定年退職

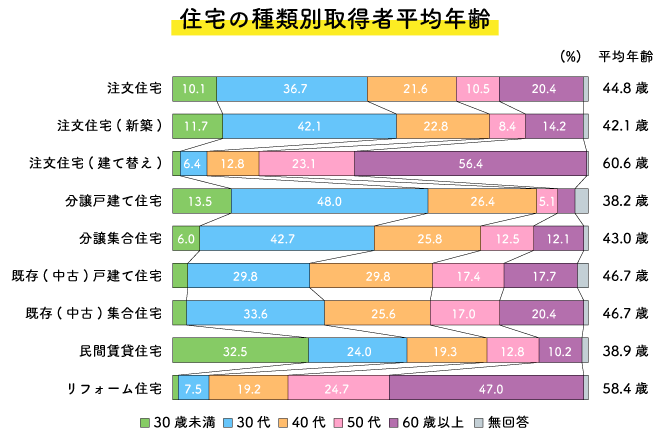

国土交通省の「令和5年度住宅市場動向調査」では、住宅購入者の年齢について以下のようなデータが示されています。

| 世帯主の平均年齢 | |

|---|---|

| 注文住宅 | 44.8歳 |

| 建売住宅 | 38.2歳 |

| 新築マンション | 43.0歳 |

| 中古一戸建て住宅 | 46.7歳 |

| 中古マンション | 46.7歳 |

注文住宅の場合、購入する年齢は国土交通省のデータでは平均で44.8歳、全体の3分の1強を30代が占めます。年齢が若く年収が低いと融資が受けにくかったり、思い通りの家を買う予算が借りられなかったりというわけではありません。共働きで収入合算を行ったり、ペアローンを組んだりすることで早期に家を買い、早く返し終えるのは価値があることです。

ただし、新婚の頃はお互いの希望や将来について、十分な情報共有が行われていない可能性があります。子どもを設けるか、子どもの数、親との同居の可能性、どんな家にしたいかなど、基本的な想いをしっかり共有する必要があります。

結婚、出産、子どもの進学など、ライフステージが進むとともに、家族の希望する暮らしの像は具体化が進んでいることでしょう。

また、希望する立地、どこに定住したいかという点も、焦点が合ってくるかと思います。

よく考えることは大事ですが、ゆっくり返済を開始したことがハンデにならないように、購入の際の頭金を貯めておくことが大事です。

子どもの独立や定年を機にマイホームを購入する場合、ポイントとなるのは介護やバリアフリーのニーズ、そして老後資金と購入費のバランスです。

また、この年代で建てる場合、相続の対象となる意識がより必要ですので、親子での話し合いも必要でしょう。

以下は国土交通省による、家を購入した際の世帯主の年齢に関する調査です。注文住宅の1次取得(建て替えを除く初めての新築)では、30代が42.1%、40代が22.8%となっています。一方注文住宅の建て替えは、60歳以上が56.4%と、半数以上を占めています。

マイホームを購入する際に考えること【予算】

この項では予算の観点から、マイホーム購入の際に考えることを解説します。つくりたい家の理想に沿って予算を考えるのではなく、まず毎月いくらの支払いが可能か、頭金はいくらにするかをもとに予算を決め、家の仕様を考えるのが基本です。

住宅購入予算の決め方

住宅の購入予算は、頭金と住宅ローンの借入額の合計が原資となります。予算を決める際は、以下の手順で検討を進めましょう。

頭金は自己資金の中から、家の購入にかかる諸費用と引っ越し費用などの予備費を差し引いた金額を充てます。予備費は、家族の半年分の生活費くらいが目安です。諸費用については後述します。次項でローンの借入額の決め方をご説明します。

住宅ローンの借入額の決め方

住宅ローンの借入額を決める際は、以下の手順で検討を進めます。

- ● 返済負担率から毎月の返済額を概算する

- ● 返済の期間を設定する

- ● 住宅ローンの利率や金利タイプ、返済方法を想定してみる

- ● 住宅ローン以外の借り入れの金額を計算する

- ● 借り入れの上限額を想定してみる

返済負担率とは、年収に対する年間の返済額の割合で、無理のない標準値は25%といわれています。つまり、「年収×25%÷12か月」で、標準的な返済月額となります。

しかし標準が誰にでも当てはまるとは限らないので、現在のほかの借り入れの返済や貯蓄、今後予定される出費を意識して、借り入れの上限額を想定してみましょう。

安定した返済を続けるためのポイント

安定した返済のためにもっとも大切なのは、ライフプランの見極めです。もちろん予定通りに進まないのが将来設計です。しかし、いくつかのパターンを想定しながら、大口の出費を想定しましょう。

それは、子どもの進学や病気で就労できなくなる場合のカバーや蓄えをどのようにするかまで考えてみることです。

上記のような出費は学資保険や貯蓄で対応しながら、住宅ローンの返済額も、余裕を持った設定をすることで、安定した返済を続けることができます。

マイホームを購入する際に考えること【住宅タイプ】

注文住宅、建売住宅、マンションなどのタイプは、まだ家族の中で意見がまとまっていないことも多いのではないでしょうか。それぞれの違いについてご説明します。

一戸建てとマンションの違いとは

一戸建てとマンションは、以下の表に挙げるような違いがあります。

一戸建てとマンションの違い

| 項目 | 一戸建て | マンション |

|---|---|---|

| 間取りや広さ |

|

|

| 設備 |

|

|

| 防音性 |

|

|

| セキュリティ |

|

・充実した防犯設備がある |

| 耐火性 |

|

|

| 日当たり・風通し |

|

|

| リフォームやメンテナンス |

|

|

大まかに表現すれば、一戸建ては管理や住まい方の自由度が高く、マンションは手間いらずで安心となります。好みや、何を優先するかで選ぶことになるでしょう。

マンションには、一戸建てにはない共用部分があります。廊下やエレベーター、エントランスなどのほか、集会所や娯楽施設、フィットネスジムを備えるマンションまであります。

一方戸建てはよりパーソナルな空間という性格が強いでしょう。周囲からの目や侵入者への対策が必要なかわりに、子どもの足音で近隣住戸に気を遣ったり、逆にまわりの生活音で寝かしつけが難しくなったりすることが少ないです。

リフォームやメンテナンスについては、一戸建ての場合実施のタイミングが自由です。しかし必要な時期より遅らせると建物の傷みが進行して、余計なコストがかかるため、計画的な実施が必要です。

マンションは正しく管理された住戸であれば、修繕積立をもとに、建物単位で計画的な修繕が進んでいきます。ただしこの修繕は共有部分や共有する設備が対象で、専有部分のエアコンやシステムキッチンなどは、自主的なメンテナンスが必要です。

以上から、一戸建て・マンションそれぞれに向いている人の特徴を以下に挙げます。

| 一戸建てに向いている人 | マンションに向いている人 |

|---|---|

|

|

関連記事:

戸建てVSマンション マイホーム購入前に知っておきたい「オカネ」のハナシ|住宅展示場のハウジングステージ

注文住宅と建売住宅の違いとは

一戸建ての中でも、注文住宅と建売住宅の2つの分類があります。

注文住宅は土地選びから間取り、デザイン、工法、住宅性能、建材まで、予算に応じて自由に選択していきます。手間や時間はかかりますが、住まいへのこだわりを余すことなく実現するなら注文住宅です。

建売住宅は、決まった分譲地とプランをもとに工事が進められる、もしくは完成済みのため、セミオーダーの箇所を除くとほぼ予算が分かり、入居までの期間も短いです。効率的な工事と、建材の一括仕入れが可能なため、価格も抑えやすくなっています。

以上のことから、注文住宅・建売住宅それぞれに向いている人の特徴を以下に挙げます。

| 注文住宅に向いている人 | マンションに向いている人 |

|---|---|

|

|

関連記事:

注文住宅でおすすめの間取り15選!間取りを決めるポイントも解説|住宅展示場のハウジングステージ

マイホームを購入する際に考えること【立地・土地】

この項では、マイホームを購入する際の立地・土地選びを解説します。場所を選ぶ際は、以下の2つの観点を持ちましょう。

- ● 家を建てる土地として向いた場所か

- ● 家族の希望に合っているか

立地選びのポイント・注意点

家族に合った立地選びは、おもに下記のような点を念頭に置きましょう。

- ● 通勤や通学の利便性

- ● 商業施設や医療機関までの距離

- ● 子育て環境

- ● 自然環境

- ● 治安の良さ

- ● 災害リスク

- ● 再開発などの予定、住環境の将来的な変化

- ● 実家やよく利用する施設との距離

上記から優先順位をつけて、候補の土地探しをします。治安の良さは実際に夜の状況を確かめ、街の様子や道の明るさなどを確認することで、本来の様子が分かります。

災害リスクは、各自治体が地震の揺れ方や洪水のハザードマップを発表しているので、参考にしましょう。過去100年くらいで起こった災害の被害状況について調べてみるのも効果的です。

再開発が進むことで街の状況は大きく変わりますので、予定がある場合はその規模やどのような施設ができるかを知っておき、利便性、人の流れの変化を考える参考にしましょう。

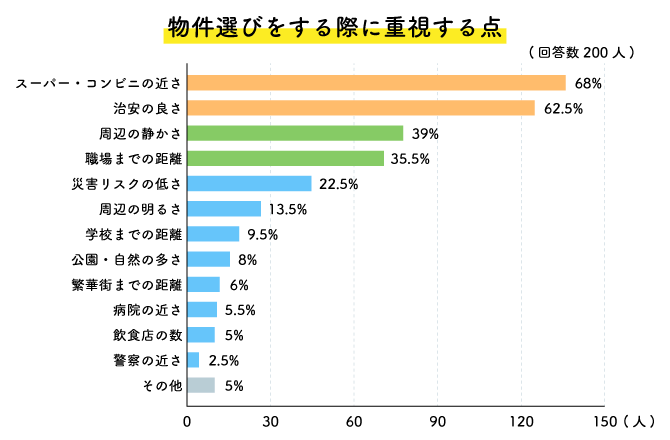

以下は物件選びをする際に重視する点について、回答を募ったアンケートの結果です。周辺の明るさ、警察の近さなど、治安の良さに関する回答が目立ちます。

土地選びのポイント・注意点

土地選びの際は、家族の希望に合わせた家づくりのための条件を満たすことが大切です。

法令制限では建ぺい率・容積率、斜線・高さ制限などに照らして、希望の家が建てられるかどうかのチェックが必要になります。

土地の形状が変形地であったり、土地の中に段差があったりするなどの場合は相場よりも安く買うことができますが、どのような家が建てられるかというすり合わせを要します。

また、日当たりや地盤に問題がないかも、チェックポイントとなるでしょう。

マイホームを購入する際に考えること【費用】

マイホームを購入する際に、土地や建物の対価は住宅ローンで対応しますが、それ以外に税金やローンの手数料、登記に関連する費用などが別にかかります。この項では諸費用について解説します。

諸費用の目安割合

マイホーム購入の際の費用は、以下の割合が目安となります。

住宅種類ごとの費用の目安割合

| 注文住宅(建物のみ) | 物件価格の3~6% |

| 建売住宅 | 物件価格の6~9% |

| 新築マンション | 物件価格の3~6% |

| 中古一戸建て | 物件価格の6~9% |

| 中古マンション | 物件価格の6~9% |

たとえば、3,000万円の注文住宅取得であれば、諸費用の目安は90~180万円になる計算です。

次項で諸費用の内訳をご覧ください。

物件購入の費用は、現金での支払いが求められるので、自己資金の中からローンの頭金とは分けて、充当を想定しておく必要があります。

物件購入にかかる諸費用

物件の購入にかかる費用は、以下があります。

物件購入時にかかる諸費用

| 費用の項目 | 内容 | 計算方法・金額の目安 |

|---|---|---|

| 印紙税 | 売買契約書に貼る印紙代 | 1~3万円 |

| 不動産取得税 | 不動産取得時に発生する地方税 | 0円~固定資産税評価額の3%

(1)150万円×税率 |

| 登録免許税 | 所有権保存登記に必要な国税 | 固定資産税評価額の0.15%(新築) |

| 司法書士の報酬 | 登記代行の依頼料 | 10万円前後 |

| 仲介手数料(中古物件) | 仲介会社に支払う成功報酬 | 物件価格×3%+6万円+消費税が上限 |

| 固定資産税 清算金 |

売主へ支払う固定資産税の負担金 | 固定資産税の保有期間分の日割り金額 |

税金関係や、年度や建てる家の仕様や設計によって、優遇や控除が異なりますので、最新の情報を参照するようにしてください。

住宅ローンにかかる諸費用

続いて、住宅ローンの借り入れ手続きをする際に必要となる費用です。目安は以下をご参照ください。

住宅ローン利用時にかかる諸費用

| 費用の項目 | 内容 | 計算方法・金額の目安 |

|---|---|---|

| 印紙税 | 金銭消費貸借契約書に貼る印紙 | 2~4万円 |

| 登録免許税 | 抵当権設定登記に必要な国税 | 借入額の0.1~0.4% |

| 司法書士の報酬 | 登記手続き代行の依頼料 | 4~8万円 |

| ローン手数料 | 金融機関に支払う手数料 | 3~5万円 |

| ローン保証料 | 保証会社に支払う保証料 | 借入額の0.5~2%程度 |

| 物件調査料 (フラット35など) |

物件が融資の基準を満たすか調査する際の費用 | 4~6万円程度 |

借り入れの際の保証料は無料、手数料も無料か安く表示されている金融機関が増えています。

火災保険料は住宅ローンの要件として加入するのではなく、しっかり内容を検討して、必要と感じたら補償内容や付帯条件を上乗せするようにしましょう。

マイホームに迷ったときに参考にしたいモデルハウス4選

住まいに何を求めたいかを知るうえで、実際にモデルハウスで見学することをおすすめします。以下は、住まいに対する希望を具体化できる例です。

【お得で老後も安心】平屋の注文住宅

「維持費を抑えたい」「アウトドアが近い家がいい」「広めの庭で子どもをのびのびと遊ばせたい」「2階を含めて、部屋数が多いと将来持て余してしまいそう」「介護や老後の生活に適した家がいい」

上記のような要望から、近年増えているのが平屋の施工です。少し広めの土地を確保できるなら、平屋は良い選択肢になります。

平屋は施工の平米単価は2階建てよりやや高めになります。しかし、冷暖房効率が良く構造がシンプルなため光熱費やメンテナンス費用を抑えられ、ワンフロアで家族とのコミュニケーションもとりやすいでしょう。

2階がないことで階段スペースを節約でき、バリアフリーに最適化した間取り設計も可能です。お庭に面して大きめのウッドデッキを設け、アウトドアリビング的な楽しみ方もできます。

【費用が心配】シンプルモダンで高コスパ住宅

「注文住宅にして、間取りの設計にこだわりたいけれど、予算には限りがあるし…」などの場合は、シンプルモダンの外観で、外構などを工夫する方法がおすすめです。

装飾や素材に凝らないため、コストを比較的抑えられるシンプルモダンテイストは、クールな外観と相まって人気を集めています。

片流れ屋根にモノトーンのサイディング、スリット窓のシンプルな外観が特徴です。玄関やベランダにアクセント色を入れたり、シンボルツリーや門扉などの外構を建物施工後に工夫したりすることで、スタイリッシュな家に仕上がります。

【リビングに華を】吹き抜けレイアウト

「せっかく注文住宅にするのだから、毎日もっとも長い時間を過ごすリビングは華のある空間にしたい」という場合、近年多くみられる吹き抜けと大きな窓を取り入れるのがおすすめです。

画像ではなく実物を目にすると開放感、明るさ、高級感が違います。写真のようなリビング階段や、スキップフロア(中2階)を組み合わせると、さらに広々感が演出できるほか、家族の一体感も高まります。

【家事効率を追求したい】家事室と収納

「共働きでローンを返していくから、家事は徹底して効率化したい。子育てにも手を抜きたくない」という場合、以下の間取りや設備を取り入れましょう。

- ● ランドリー室・隣接の物干しスペース

- ● 子どもの見守りが容易なカウンターキッチン

- ● キッチン・お勝手口連動のパントリー(食材庫)

- ● 子どもの片づけ専用収納

- ● 集中クローゼット・玄関のクローゼット

- ● 玄関の手洗い・洗面台

家事や帰宅の動線を考え抜き、どこに何を収納するかを検討しておくと、住みやすく使いやすい家になります。

家を買うなら、モデルハウスを見学しませんか?

マイホームを購入するなら、「持ち家とはどんなものか」を体感するのをおすすめします。Webサイトの情報や口コミだけではつかみづらい点も、展示場で実物を見学することで、新しい生活の良さを知るための助けとなるでしょう。

東京・埼玉・群馬など首都圏を中心に、多数の住宅展示場を開催するハウジングステージでは、最新の機能や快適性、エコ性能を持つ一流ハウスメーカーのモデルハウスをご見学いただけます。事前ご予約で、住まいづくりのお悩みへの相談も承ります。

まとめ

マイホームを購入する前に考えることとは何か、重視するポイントや注意点を解説しました。

本記事でご紹介した、購入前に考えることを以下にまとめます。

- ● いつ買うか

- ● 購入の予算はいくらか

- ● 毎月いくらずつ返済するか

- ● 買う家のタイプ

- ● 建てる場所

- ● 諸費用の計算

- ● マイホームに何を求めるか

考えることは多いのですが、マイホーム像が徐々に具体化していくのは、楽しい過程でもあります。家族のご希望をしっかりまとめたうえで、不動産会社、建築士、金融機関、フィナンシャルプランナーなど、各分野の専門家のサポートも受けながら、検討を進めましょう。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする