2024.12.03

家を建てるときの流れと注意点とは?期間や費用について解説

家をつくろうと決めたものの、何から着手したらいいかや全体のスケジュール、どんなことにお金がかかるのかなど、疑問は尽きません。確かに施主のやるべきことは多いのですが、正しい順番に進めていくことで、無駄を省きながら良い家づくりができます。

本記事では、家を建てるときの流れと注意点とはどのようなものかや、期間、費用について解説します。家づくりの全体像を把握する参考にしてください。

INDEX

家を建てるにはまず何から始めればいい?家を建てる流れ

まず初めに、家を建てる流れをご説明します。以下の流れについて、確認してください。

- ● 情報収集とハウスメーカー探し

- ● 土地探し(土地なしの場合)

- ● プランニングと見積もり

- ● 住宅ローンの仮審査

- ● 工事請負契約の締結

- ● 住宅ローンの本審査

- ● 建築プランの打ち合わせ

- ● 着工

- ● 竣工と引き渡し

情報収集とハウスメーカー探し

最初に着手するのは、家族の要望にもとづいた「家のすがた」をまとめるための情報収集、そして依頼したいハウスメーカー選びの2つです。

家族の要望は以下のような形で集め、優先順位を話し合いましょう。

- ● 明るくて風通しの良い家がいい

- ● 地震に強い家がいい

- ● ワークスペースが欲しい

- ● 菜園のできる庭が欲しい

- ● デザインは北欧風がいい

- ● 子どもに危険の少ない家にしたい

- ● バリアフリーを意識しておきたい

どんな家が欲しいかを考えながら、インターネット上の施工例や建築雑誌の中から、理想の具体例になる画像を集めると、打ち合わせしやすくなります。

施工例のデザインや予算などを材料にして、施工を依頼するハウスメーカー・工務店の候補を挙げていきます。住宅性能(断熱・気密・耐震など)や、アフターメンテナンスの充実度なども比較しながら、数社の候補を検討しましょう。

また、やはり決め手となるのは実物なので、住宅展示場で実際の家の内外観をチェックし、質問することをおすすめします。画像や動画では分からなかったポイントが浮かんでくるでしょう。

土地探し(土地なしの場合)

家を建てる土地が決まっていない場合は、土地探しも必要です。建築を依頼する会社のほとんどが物件探しのルートを持っていて、施主の要望をもとに、土地も探してくれるケースが多いです。

並行してご自分でも探し、その土地が希望の家づくりに向いているかは、建築を依頼する会社に相談しましょう。立地の良いところや人気のエリアは価格が高く、競争率も高いことが実感できるかと思います。予算を調整しながら候補を挙げ、絞り込みましょう。

候補エリアの選定は、建物と同様家族の意見をまとめて検討し、将来20年、30年先のことまで考えながら、候補地を柔軟に多めに出すことが、良い土地探しのコツです。

土地売買を多く手がける不動産会社に希望条件を伝え、物件が出たら教えてもらう方法をとる方もいます。

土地の候補には必ず直接訪ね、通勤・通学・買い物・医療などの利便性、治安、通風や採光など周辺の環境を確認します。日中と夜の2回行くのがおすすめです。

土地ありの方は、その立地に合っているのはどんな家なのか、現在家がある場合は取り壊しの費用はどのくらいか、新しい家の基準に合わせて地盤調査が必要かなどの検討が必要です。

プランニングと見積もり

土地探しと同時に、プランニングと見積もりを進めます。建物のプランニング・見積もりは、家族の要望と予算の2つをもとに、2~3社の建築会社に依頼しましょう。

家族構成、大まかな間取りの要望、各部屋の用途、デザインの方向性などを決めて伝えます。この段階で要望事項が抜けている場合、あとで追加の費用がかかることも考えられるためです。

各社の提示内容から、以下の点をチェックして1社に絞る材料にしましょう。

- ● 家族の要望にしっかり向き合ったプランか

- ● 土地が決まっている場合、要望と立地のすり合わせがされているか

- ● 見積もりの内容は細かく、分かりやすいか

- ● 担当者との相性・やり取りが行いやすいか

予算については、自己資金(頭金と諸費用の負担)と、総額どのくらいの借り入れを起こしたいかまで考えておくことで、見積もりの流れがスムーズになります。借り入れに関しては後述します。

住宅ローンの仮審査

施工するハウスメーカーを1社に絞り、欲しい家のプラン・土地がはっきりしてきたところで、住宅ローンの仮審査(事前審査)を行います。ローンの審査は以下の観点で行われます。

- ● 貸しても大丈夫か

- ● 何年間・いくらまで貸せるか

- ● 担保となる土地と家の価値はどのくらいか

仮審査後に金融機関から、借り入れの可否、OKならば返済プランや利子が提示されます。希望より少ない貸付金額が提示されることもあるため、建築プランを見直すこともあります。審査が通らない場合は、ほかの金融機関に融資の相談をすることも可能です。

仮審査にのぞむ以前に、以下を意識すると審査に通りやすく、条件も良くなる可能性があります。

- ● 現在の借り入れを返し終える(残債が少なければ一括返済)

- ● 携帯電話料金などでクレジット払いの滞納をしない

- ● カードキャッシングをしない・キャッシング枠をなくす

- ● 車や家具など大きな買い物を控える

- ● 転職や独立を控える

- ● 健康に注意する(団体信用生命保険対策)

審査に通らなかった場合は、シーアイシー(CIC)や日本信用情報機構(JICC)などの指定信用情報機関にご自分の信用情報を照会し、状況を確認してみましょう。

工事請負契約の締結

工事請負契約は決定した間取りやプランにもとづいて、施主と建築会社が施工内容、報酬の金額、工事期間、キャンセルの際の違約金などを約束するものです。

また、工事請負契約書には完成後のお互いの食い違いを防ぐ目的で、工事の内容、使用する建築部材の種類・品番、住宅性能の水準(防火性能や耐震性能など)の仕様などが細かく記載されます。

トラブルが発生した場合のルールも規定されているので、施主もその点はしっかりチェックしておくことが大切です。

工事請負契約で規定した内容について、変更はできますが、別途変更契約が必要になるので、最終決定のつもりでしっかり内容を詰めておく必要があります。

この契約の段階で、建築費の10%に相当する申込金の支払いが生じることがあるので、事前に確認しておきましょう。

住宅ローンの本審査

購入する対象の家がはっきりしたところで、住宅ローンの本審査を受けます。仮審査は金融機関が行うのに対して、本審査は滞納時の代位弁済(立て替え)などを担う信用保証会社が行うものです。

本審査では以下の部分で、より厳密なチェックが行われています。

- ● 借り入れする人の住宅ローン返済完了時の年齢

- ● 借り入れする人の勤務形態・勤続年数

- ● 年収における返済負担率

- ● 借り入れする人の勤務先について事業内容

- ● 借り入れ申込金額と頭金の金額(の比率)

- ● 契約者の健康状態

また、以下のような正式な書類提出が求められます。

- ● 工事請負契約書の写し

- ● 不動産売買契約書の写し

- ● 物件の謄本

- ● 源泉徴収票や確定申告の写し

- ● 住民票・印鑑証明

書類の不備の有無によって、審査期間がかなり左右されることがあるため、提出するものはしっかり確認するようにしましょう。

本審査を通過したら、住宅ローン契約を金融機関と結びます。

建築プランの打ち合わせ

このタイミングの打ち合わせは、設備や内装などの細かい仕様についてとなります。要望の内容によっては変更できない、あるいは変更に手間や時間のかかる可能性がある点、理解しておく必要があります。

たとえば、窓の位置や大きさを変更したいとなった場合、建築確認の再申請に費用がかかるほか、部材の発注変更、工期の遅れに対応が必要です。

細かい打ち合わせで認識合わせをしてトラブルを防ぐのは、スムーズで良い家づくりには欠かせないため、建築業者とはしっかりコミュニケーションをとりましょう。

着工

いよいよ建築工事がスタートします。工事の際の音やにおい、車両の出入りがあるため、建築会社の担当者と近隣へごあいさつに回るようにしましょう。

また、工事の安全祈願として、着手時には地鎮祭、骨組み完成時に上棟式を行うこともできますが、施主の判断になります。

現場監督と担当の設計士が現場の管理を行いますが、施主も建築会社に事前に断ったうえで、差し入れや見学は可能です。建築中の現場を見ることで、マイホームへの愛着が増すかもしれません。

施工期間はつくる家の規模や間取りの構成、構造などによってまちまちです。基礎など、工程によっては天候の影響で数日延びる可能性もあります。

竣工と引き渡し

竣工したら、施主が検査を行います。現場監督の説明を受けながら完成した家を確認して、不備や質問事項を話し合います。

引き渡しは、施主のチェック以外に、行うのは以下のことです。

- ● 代金の支払い= 住宅ローンの実行で建築代金の残金支払い

- ● 名義変更= 引き渡し日に建物の所有権移転で建築主へ名義が移る

- ● 補修状況の確認= 傷や不具合などの補修が終わっているかの確認

- ● 建物の使用開始= 玄関の鍵をもらって家が使えるようになる

- ● 使用方法やメンテナンスの説明= 設備の保証書や説明書の受け取りと使い方の説明

また、自治体の完了検査でも、建築確認通りの仕上がりかをチェックされます。このチェックを経て、検査済証が発行されます。

このタイミングであらためて、アフターフォローやメンテナンスプランについて、よく確認しておくことをおすすめです。通常は、引き渡し日の1週間後くらいに引っ越し日を設定します。

家を建てるのにかかる期間

家づくり検討の始まりから引き渡しまでにかかる期間の平均は、10~15か月が標準的です。急ぐのはよくありませんが、充実した家づくりのためには目標を定めておくのは大切です。入居希望日を設定してみて、逆算して無理がないかを検証しましょう。

以下は各工程の期間の目安です。

| 情報収集とハウスメーカー探し | 1~2か月 |

|---|---|

| 土地探し(土地なしの場合) | 2~3か月 |

| プランニングと見積もり | 2か月 |

| 住宅ローンの仮審査・工事請負契約の締結・住宅ローンの本審査 | 1か月 |

| 着工から竣工 | 3~6か月 |

| 検査・引っ越し完了まで | 1か月 |

上記の工程の中で、期間が流動的で思いのほか時間がかかる可能性があるのは、土地探し(土地なしの場合)と、着工からの工事期間です。

土地探しは長ければ4か月かかるようなケースもあり、こだわるときりがないという側面があります。

国土交通省の住宅市場動向調査では、家が完成する2年前に土地取得をしていた例が3割強にのぼる年も目立ちます。良い土地を早めに押さえておき、並行して資金計画を進める人も多いと考えられます。

家を建てるのにかかる費用と年収の関係

家を建てるのに必要な費用

家を購入する際には住宅ローンを組みますが、現金も必要になります。現金で支払う必要があるのはローンの頭金や諸費用です。諸費用には相場があり、総予算の3割といわれています。

- ● 土地購入の仲介手数料

- ● 司法書士および土地家屋調査士の報酬

- ● 地鎮祭・上楝式の費用

- ● 測量・地盤調査の費用

- ● 金融機関へ支払う各種手数料

- ● 水道加入金

- ● 建築確認申請の費用

- ● 近隣あいさつの粗品費用

- ● 家具・家電・照明・カーテンなどの購入費用

- ● 仮住まいの家賃

- ● 引っ越し費用

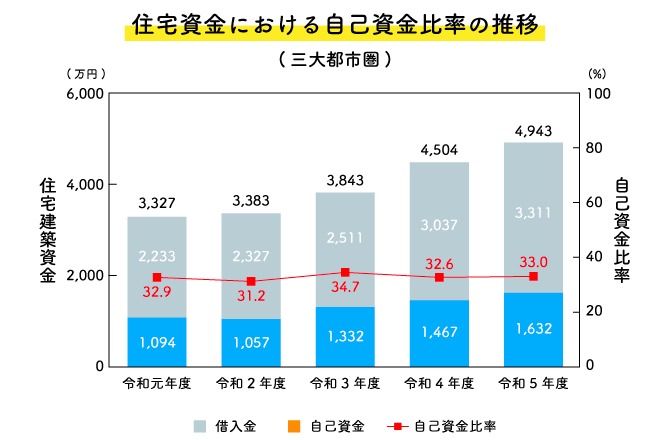

以下は、政府の調べによる住宅資金における自己資金比率の推移を表したものです。

令和5年度の自己資金比率の平均は33%です。三大都市圏のデータのため、全国平均よりも資金の総額は高めで、かつ建材や人件費の高騰から毎年平均金額が上がっています。その中で、横ばいで何とか自己資金3割強を維持している状況がうかがえます。

自己資金の内訳は、預貯金のほか有価証券売却代金、退職金、不動産売却、贈与、遺産相続などです。

関連記事:

注文住宅の予算はどれくらい?間取りや相場を実例付きで解説|住宅展示場のハウジングステージ

注文住宅の諸費用の相場は?内訳と費用を抑えるポイントも解説!|住宅展示場のハウジングステージ

家を建てるのに必要な年収

注文住宅の場合、中古物件や建売よりも年収平均値は高い傾向にあります。年収400万円未満では建てづらいかというとそうではなく、あくまで平均値のお話です。

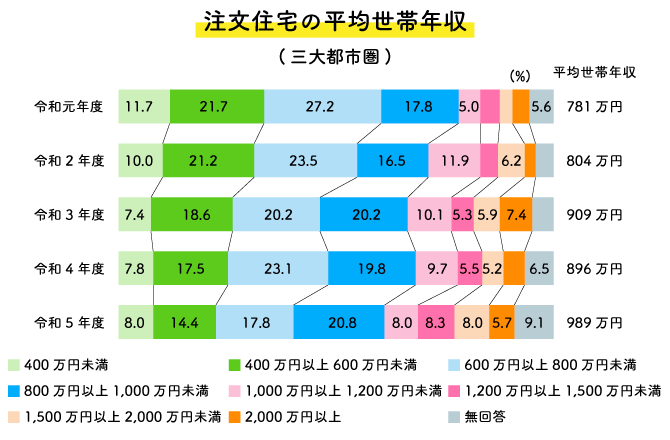

令和5年の住宅市場動向調査で、注文住宅の平均世帯年収は、三大都市圏では何と989万円となりました。年収別の参考データは以下です。

土地代、建材、人件費の値上がりの影響を最も色濃く受ける三大都市圏では、世帯年収600万円以下の占める割合が22.4%という結果です。

とはいえ、大都市圏でも少し郊外に出れば、総予算は大幅に変わります。ライフスタイルに合った家づくりを柔軟に追求すれば、年収のハードルはあまり気にせずに取り組めるといえます。

お金がないと考える年齢でも、エコ性能や移住などの条件を満たした家づくりに対して支給される補助金や助成金は、年齢に関係なく申請することが可能です。

つづいて、家づくりにかける予算は、目安として年収の何倍くらいなのでしょうか。2022年に発表されたフラット35の調査結果は以下です。

| 建築費用 | 年収倍率 | |

|---|---|---|

| 注文住宅 | 3,572万円 | 6.8倍 |

平均値としてですが、フラット35の場合は、土地付き注文住宅購入者の平均年収が594万円ということになります。

関連記事:

一戸建てで暮らしたい!年収に応じた予算って?|住宅展示場のハウジングステージ

家を建てるときに気を付けること・注意点

最後に、家を建てるときに気を付けることとして、以下のような点を解説します。

- ● 依頼先ごとの違いについて知っておこう

- ● 土地を選ぶときは、建物の計画や予算についても考慮しよう

- ● 間取りは広さと方位を意識しよう

- ● ライフサイクルコストを考えよう

依頼先ごとの違いについて知っておこう

家づくりの設計・建築の依頼先は大きく分類して、ハウスメーカー、工務店、設計事務所の3つといえます。それぞれの特色や違いを知らずに依頼をすると、良さを活かしきれないばかりか、トラブルにつながるので要注意です。

ハウスメーカーは、大手になるほど大量生産によって品質が高く安定した家づくりが得意です。アフターサービスも万全で、施主はあまり悩まずに家づくりを進めることができます。

しかし、宣伝費や人件費もかけているため価格は高めで、細かい注文には対応しにくい面があります。

工務店は価格を抑えやすく、間取りや仕様の細かい注文にも応えてもらいやすい反面、施工者によって品質にばらつきが出やすく、後継者が不在の場合アフターフォローが受けにくい場合もあるでしょう。

設計事務所は設計と設計管理を請け負い、実際の施工は工務店に依頼します。家づくりのデザインや知恵が豊富で、施主の要望に対する問題解決能力が高いです。

ただし設計専門は言い換えれば施工は外注のため、施工現場との連携や品質管理が弱い場合があります。

土地を選ぶときは、建物の計画や予算についても考慮しよう

土地選びの段階で、「何坪くらいで予算は2,000万円」など、どのような建物をつくるかの構想が進んでいたほうが、全体の計画を有利に進めることができます。

「予算1,000万円で、何坪くらい」というように、連動して土地にかけられる予算や立地、広さなどが具体化するためです。

また、立地にこだわった結果、家族の家に対する希望と両立する家づくりが困難になるケースもあるので、建物先行が可能なら、そちらがおすすめでしょう。

関連記事:

失敗から学ぶ!土地探しのススメ|住宅展示場のハウジングステージ

間取りは広さと方位を意識しよう

逆に間取りの検討は、用地がはっきりしていると考えやすい面もあります。建ぺい率や容積率をもとに、リビングなど必要な広さ、平屋から3階建てまでの可能性が絞り込みやすいためです。

このほか間取りは、家事動線の機能を高める、家族のコミュニケーションを重視する、一緒に暮らす2世代の生活時間が違うなどの希望要素を加味して、各部屋の配置や広さのバランスを検討します。

また、どんな機能の部屋をどこに集めるかを考える際には、方位を意識したゾーニング(機能別のエリア分け)を行います。

ライフサイクルコストを考えよう

家は建ててからもメンテナンスの費用や光熱費を要します。また、とくに一軒家の場合は家族の誰が何年間利用し、途中で居住人数が増えたり減ったりするかということにも、意識を向けてみましょう。

たとえば、断熱性や気密性にお金をかけていれば、のちに光熱費で元を取れる可能性があります。同様に、屋根材や壁材はメンテナンスが長期にわたって不要な素材だと、かえってコストがかからないことがあるでしょう。

当初からバリアフリーを想定して段差のない床や広めの廊下、引き戸主体の間取りにしておけば、あとで生活が楽になるかもしれません。子ども部屋の使用も、10~15年程度と考えるべきかもしれません。

長い目で見て家のコストを考えることをおすすめします。

まとめ

家を建てるときの流れと注意点とはどのようなものかや、期間、費用などについて解説しました。家づくりのスケジュールや予算は千差万別ですが、平均的なところは以上のような内容です。

予算を無駄にせず、期間を不要に長引かせず、トラブルの少ない家づくりの最大の秘訣は、家族の住まいに対するイメージがはっきりしていて、その実現方法を予算に応じて柔軟に変更できることでしょう。

金利などの経済や、新しい建築技術の動向にも関心を持ちながら、良い住まいづくりを目指しましょう!

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする